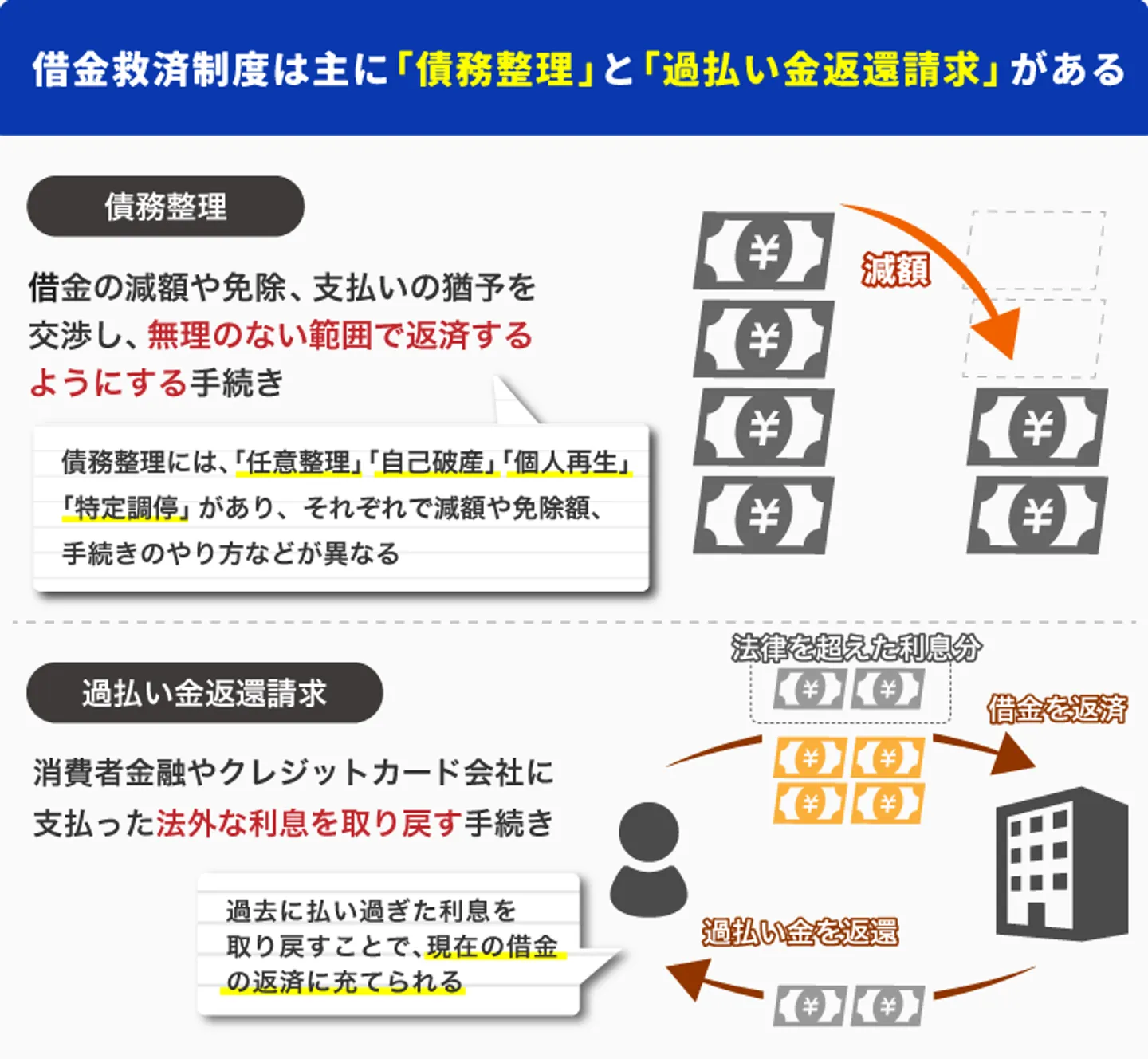

借金救済制度とは、債務整理の手続き(任意整理、個人再生、自己破産、特定調停)と過払い金返還請求のことです。

借金や利息に対して、減額や免除を適用させるための法的手続き全般を「国が認めた借金救済制度」「減額制度」などの表現を用いて、WEBやSNSなどで広められています。

借金救済制度という表現が怪しく感じたり、うざいなどと少し過激な批判を受けてしまうのは、広告がしつこく表示されてしまう等の原因もあるようです。

この借金救済制度には、借金の大幅な減額や免除というメリットがある一方、一定期間クレジットカードやローンの契約ができなくなる状態になるデメリットなどもあります。(いわゆるブラックリストと呼ばれる状態)

借金救済制度を利用するためには、メリット・デメリットをよく知った上で、自分の借金状況にマッチした手続きを選ぶことが大事です。

この記事では、借金救済制度について詳しく解説していきます。

借金救済制度にはどんな手続きがあるのか、メリットとデメリット、費用はどのくらいかかるのかなどを丁寧に説明していきますので、ぜひ最後までお読みください。

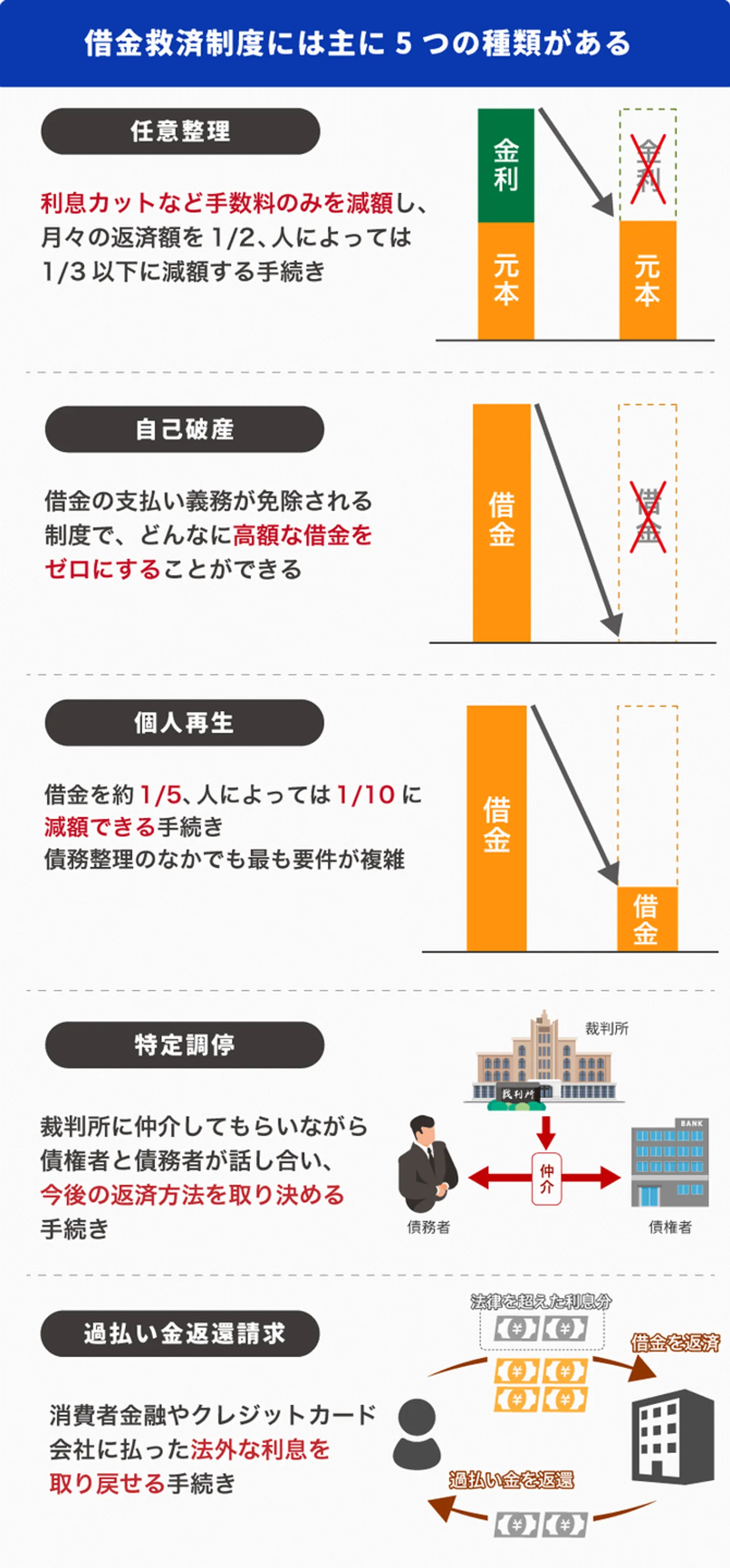

- 国が認めた借金救済制度は「債務整理」と「過払い金返還請求」のこと。

- 債務整理には「任意整理」「個人再生」「自己破産」「特定調停」の4つがあり、それぞれメリット・デメリットが異なるため、借金や収入などの状況に合わせて適切なものを選択する必要がある。

- 債務整理は弁護士や司法書士に相談することで適切な債務整理方法の選択や手続きの進め方を支援してもらえるため、スムーズな手続きが可能。また費用面でも分割払いや後払いで対応してもらえる。

- 債務整理は司法書士と弁護士では扱える金額と範囲が異なる。手続き全般をフルサポートしてもらいたいなら弁護士への依頼がおすすめ。

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

国が認めた借金救済制度とは「債務整理」や「過払い金返還請求」のこと

「債務整理」「過払い金返還請求」など借金に困っている人を対象とする法的制度のことを、SNSやWEB広告では借金救済制度という言葉で表現しています。

借金救済制度は法律に則った合法的な手続きであることから「国が認めた」という言葉も添えて使われることが多いです。

WEBでは月に1万8000回以上検索されおり、XやInstagramなどのSNS、TikTokやYoutubeなどの動画主体のプラットフォームでも多種多様な借金救済制度の広告が流れています。

借金救済制度の利用に危険性はほぼない

借金救済制度を利用するとどうなるのか、興味と不安が入り混じった人も少なくないかと思いますが、利用にあたって「危険性はほぼない」といえるでしょう。

理由は、借金救済制度の広告は通常「弁護士事務所」や「司法書士事務所」が運営元になっています。

そのため、申し込んだら何か請求が来る、個人情報が漏洩されるなどはありません。

借金苦に陥って生活がままならない人や、家庭や人間関係に亀裂が入っている人などを救済する目的で行われている手続きなので基本的には安心して利用できます。

どうしても、借金救済制度が怪しいと感じてしまう場合は広告などの運営元を調べてみてください。運営元がしっかりとした法律事務所なら、危険性は一切ありません。

借金救済制度の年間利用者は数万件以上

借金が減らせるとはいえデメリットも多い債務整理ですが、毎年どれくらいの人が利用しているのでしょうか?

自己破産と個人再生については裁判所による具体的な統計が出ており、令和3年度の新規件数は以下のようになっています。

| 自己破産 | 6万4,833件 | |

|---|---|---|

| 個人再生 | 小規模個人再生 | 8,982件 |

| 給与所得者等再生 | 782件 | |

出典:裁判所「司法統計 令和4年 司法統計年報概要版(民事・行政編)」

自己破産と個人再生を合わせて、年間でおよそ8万人程度が利用しています。

一方、任意整理は裁判所などの公的機関を介さないため、正確な統計はありません。

自己破産など裁判所が関わる手続きよりも依頼のハードルが低い手続きなので、推計で約50〜200万人程度利用しているとも言われています。

借金救済制度と同じ意味の広告表現は他にもある

借金救済制度は広告表現のひとつであり、他にも同じ意味合いで使われている言葉がいくつかあります。

- 国が認める救済措置

- 借金を合法的に帳消し

- 全国返済支援制度

- 借金減額制度

- 借金がすべて0になる

これらもすべて、債務整理と過払い金返還請求の手続きのことで、広告に合わせて異なる表現をしています。

また、債務整理や過払い金返還請求は合法的な手続きであることから「国に認められた」という言葉とセットにして伝えられていることが多いです。

ただ、国自体が債務整理や過払い金返還請求制度を援助したりは、後押しするようなことは一切ありません。

借金救済制度の対象となる借金

借金救済制度は、借金やローンについては例外なくほぼ全て対象になります。

| 対象となる借金 |

|---|

| ・銀行や信用金庫のローン ・消費者金融からの借り入れ ・クレジットカードのキャッシング ・クレジットカードのショッピング利用分(分割払い・リボ払いも含む) ・奨学金 ・個人からの借金 ・後払いアプリの利用金額 ・住宅ローン |

| 対象にならないもの |

|---|

|

・住民税をはじめ各種税金 ・公共料金の支払い分 ※自己破産や個人再生の場合は対象となる ・法律違反による罰金など ・慰謝料や損害賠償の一部(重過失など) ・養育費や婚姻費用分担金 |

ただし、税金や公共料金、罰金、慰謝料・損害賠償の一部などは対象にできません。

いわゆる「非免責債権」と呼ばれる債権は、自己破産をしても支払う義務があります。

借金救済制度の仕組みとメリット・デメリット

借金救済制度(債務整理+過払い金返還請求)はそれぞれ、どのような仕組みで借金を解消し、どんなメリット・デメリットがあるのか、この項目ではそれぞれ詳しく解説していきます。

以下は一目でわかる、借金救済制度の概要まとめ表です。

大まかに概要を把握してから、手続きごとの解説項目を読むと理解が捗るかもしれません。

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

|---|---|---|---|---|

| 借金減額度 | 将来利息のみカットor減額 | 借金全体の5分の1程度減額 | 全額免除 | 調停により決定 |

| 手続き費用(※目安) | 中程度 | 高め | 高め | 低め |

| 手続きの秘匿性 | 本人しか知り得ない | 場合によって家族や同居人に知られる&官報へ掲載 | 生計を共にしている人には知られる&官報へ掲載 | 場合によって家族や同居人に知られる |

| 手続き期間(※目安) | 3〜6ヶ月程度 | 6ヶ月〜1年程度 | 同時廃止事件:3~6ヶ月程度 管財事件:6ヶ月~1年程度 |

3〜6ヶ月程度 |

| 保証人等への影響 | 特定の債権者を除外すれば無い | 保証人等へ請求される | 保証人等へ請求される | 特定の債権者を除外すれば無い |

| 所有財産への影響 | ほぼなし | 特定の財産を残せる(住宅・車など) | 20万円超程度の財産は引き上げ対象 | ほぼなし |

| ブラックリスト期間 | 完済後5年程度 | 完済後10年程度 | 完済後10年程度 | 完済後5年程度 |

| 勤務先への連絡 | なし | 基本なし(借入があれば連絡) | 基本なし(借入があれば連絡) | なし |

| 制限される仕事 | なし | なし | 特定の職業は一定期間制限あり | なし |

| メリット | デメリット | |

|---|---|---|

| 任意整理 |

・将来利息の減額や免除が可能 ・毎月の支払い金額が減る ・返済期間を再調整できる ・任意整理する借金を自分で好きに選べる ・家族や会社、世間に知られるリスクはほぼない |

・債務整理した借金を完済後、5年程度はブラックリスト状態(信用情報機関への登録) ・元金を返済するための収入が必要 ・借金の元金自体は減額できない |

| 自己破産 |

・借金の返済をほぼ全て免除できる ・一般的な生活は担保される(生活に必要な財産は引き上げられない) ・生活保護受給者や無職、年金のみの人も手続き可能 |

・自己破産の手続きには時間がかかる(半年〜1年程度) ・自己破産後、5〜10年程度はブラックリスト状態(信用情報機関への登録) ・自己破産をすると職業や資格取得に一定期間の制限がかかる ・時価20万円以上の財産を引き上げられる ・国の機関紙「官報」に住所と氏名が掲載される ・自己破産手続き中はお金の流れを厳しくチェックされる |

| 個人再生 |

・借金を5分の1〜10分の1程度まで減額できる(ケースにより異なる) ・残したい財産を残せる可能性がある ・住宅ローン特則が認められれば住宅を残せる |

・個人再生で借金を完済後、5〜10年程度はブラックリスト状態(信用情報機関への登録) ・個人再生で圧縮された借金を返済できる収入が必要 ・国の機関紙「官報」に住所と氏名が掲載される ・清算価値の計算や再生計画案の作成など複雑な手続きが発生する |

| 特定調停 |

・将来利息の減額や免除が可能 ・毎月の支払い金額が減る ・返済期間を再調整できる ・弁護士費用などが不要 ・債務整理の対象とする借金を自分で選べる |

・特定調停で借金を完済後、5年程度はブラックリスト状態(信用情報機関への登録) ・裁判所への出廷などで手間がかかる ・債務整理の中で、和解交渉の成功率が低め |

| 過払い金返還請求 |

・昔の借金で払い過ぎた利息を取り戻せる ・完済した借金が対象ならブラックリスト状態にならない |

・現在返済中の借入先を対象にして、完済できないとブラックリスト状態になる(任意整理したことと同じ扱い) ・過払い金返還請求した借入先からの借入やクレジットカード利用ができなくなる |

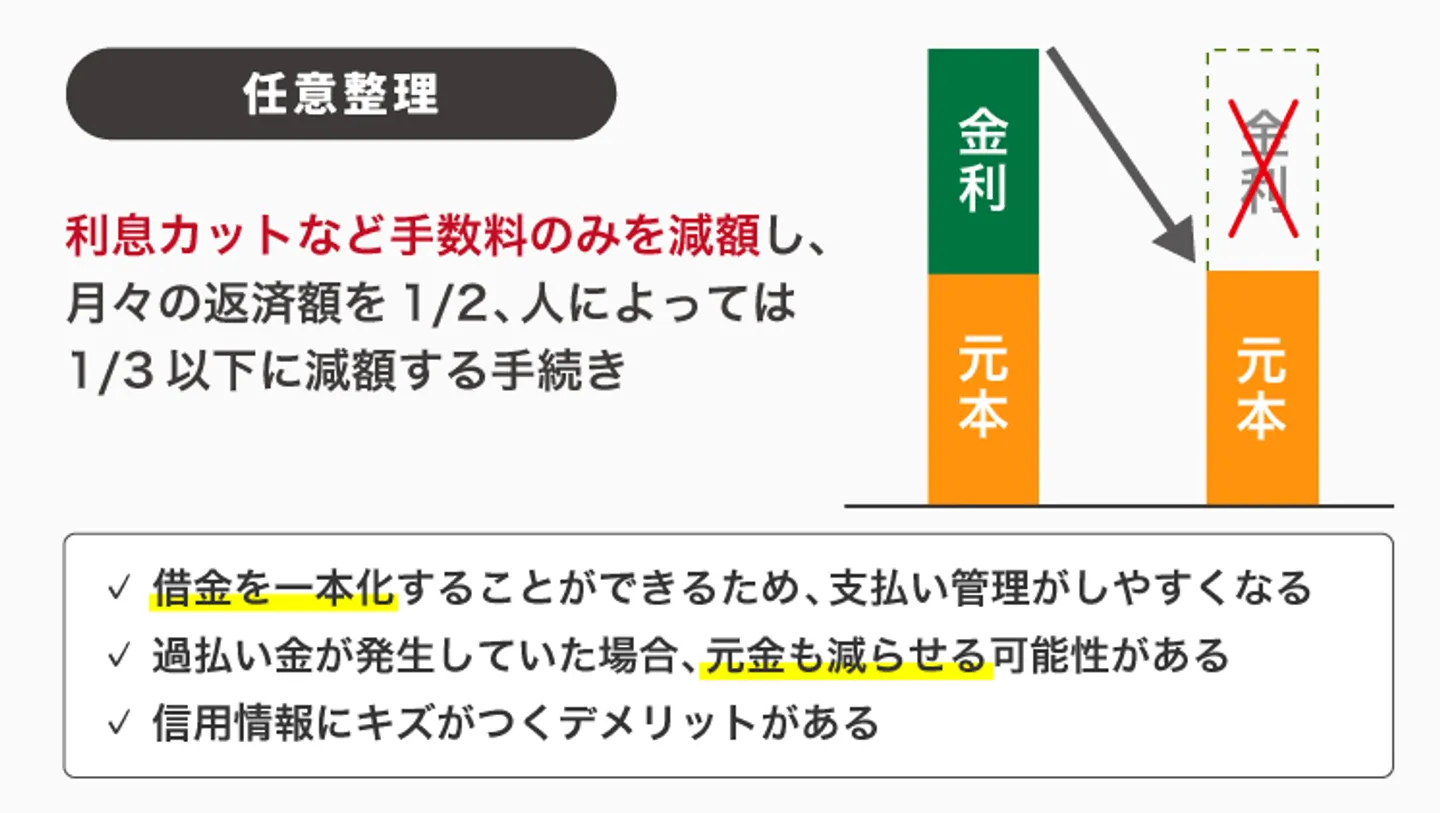

任意整理|借金の利息や返済総額を減額する

任意整理は、弁護士や司法書士が債権者と直接交渉して将来利息をカットや減額し、3〜5年の長期分割で完済を目指す手続きです。

任意整理をすると、将来利息がカットされるので返済総額が減り、個々の状況によっては月々の返済額も大幅に減額できる可能性があります。

また、任意整理なら1社ごとに整理する債権者を選べるので、保証人が設定されている借金を対象から外すことで、保証人が督促を受けるリスクも避けられるのです。

他にも、任意整理には「借金を一本化でき、支払いの管理がしやすくなる」「近所や勤務先はもちろん、同居している家族にも知られず手続きできる」などのメリットがあります。

ただし、任意整理をすると、一定期間は信用情報機関に事故情報が登録されてしまうので注意してください。

・将来利息の減額や免除が可能

・毎月の支払い金額が減る

・返済期間を再調整できる

・任意整理する借金を自分で好きに選べる

・家族や会社、世間に知られるリスクはほぼない

・債務整理した借金を完済後、5年程度はブラックリスト状態(信用情報機関への登録)

・元金を返済するための収入が必要

・借金の元金自体は減額できない

任意整理に向いている人

任意整理に向いている人は、以下に該当する人です。

- 保証人や連帯保証人が設定されている債務を抱えている人

- 家族や同居人などに借金バレしたくない人

- 借金総額がそこまで多くない人

- 残したい財産がある人

任意整理は、自分が整理したい借金のみを対象にできることが特筆すべき点です。

保証人や連帯保証人が設定される奨学金などの債務も同時に抱えている人にはマッチする手続きといえます。

また、裁判所が絡む手続きでは無いので秘匿性にも優れています。郵便物も少ないので、誰にも言わなければバレることはありません。

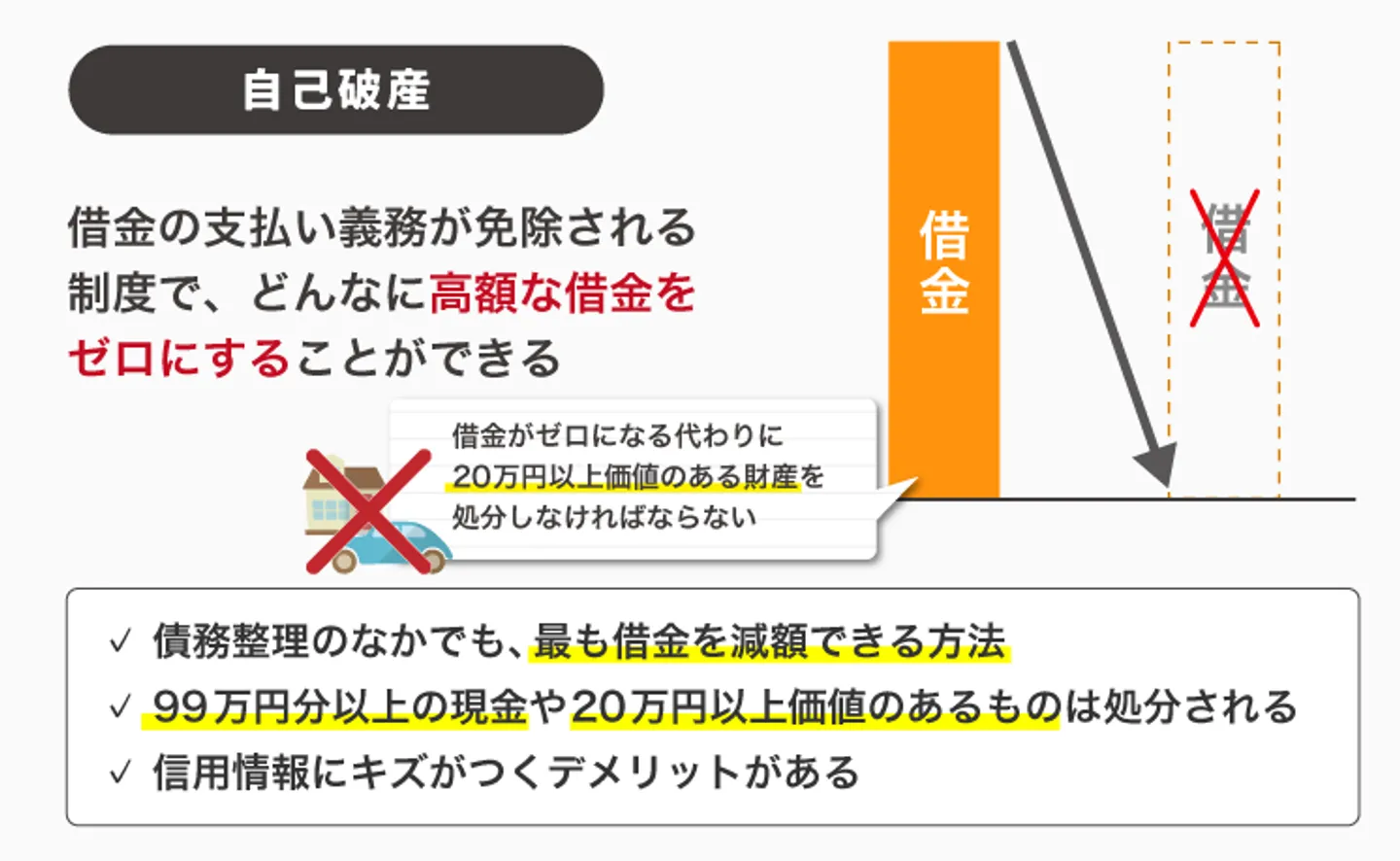

自己破産|裁判所を通じて借金の支払い義務を免除

自己破産とは、裁判所を介しておこなう手続きで、20万円以上の価値ある財産をすべて手放す代わりに、借金全額の返済義務を免除してもらえる方法です。

債務整理の3つの方法の中で、最も借金を減額できる方法ですが、家や車などの財産を所有している場合は失う恐れがあります。

ちなみに、任意整理と同じく一定期間は信用情報機関に事故情報が登録されます。

なお「自己破産をすると近所や勤務先に知られてしまうのでは」と気にする人もいますが、基本的には同居している家族以外に知られることはないので安心してください。

・借金の返済をほぼ全て免除できる

・一般的な生活は担保される(生活に必要な財産は引き上げられない)

・生活保護受給者や無職、年金のみの人も手続き可能

・自己破産の手続きには時間がかかる(半年〜1年程度)

・自己破産後、5〜10年程度はブラックリスト状態(信用情報機関への登録)

・自己破産をすると職業や資格取得に一定期間の制限がかかる

・時価20万円以上の財産を引き上げられる

・国の機関紙「官報」に住所と氏名が掲載される

・自己破産手続き中はお金の流れを厳しくチェックされる

自己破産に向いている人

自己破産に向いている人は、以下に該当する人です。

- 安定収入が少ない、もしくは全く無い人

- 借金の金額が高額で返済できる見込みがない人

- 借金に連帯保証人や保証人の設定がなく、高額な財産も特にない人

自己破産は債務整理の中でも最終手段として知られている手続きです。

そのため、返済できる見込みがないくらい高額な借金を抱えている人は自己破産で解決するしか無いケースもあります。

また、現在収入がない人でも自己破産は可能ですので、生活保護受給中の人や無職の人も向いている手続きといえます。

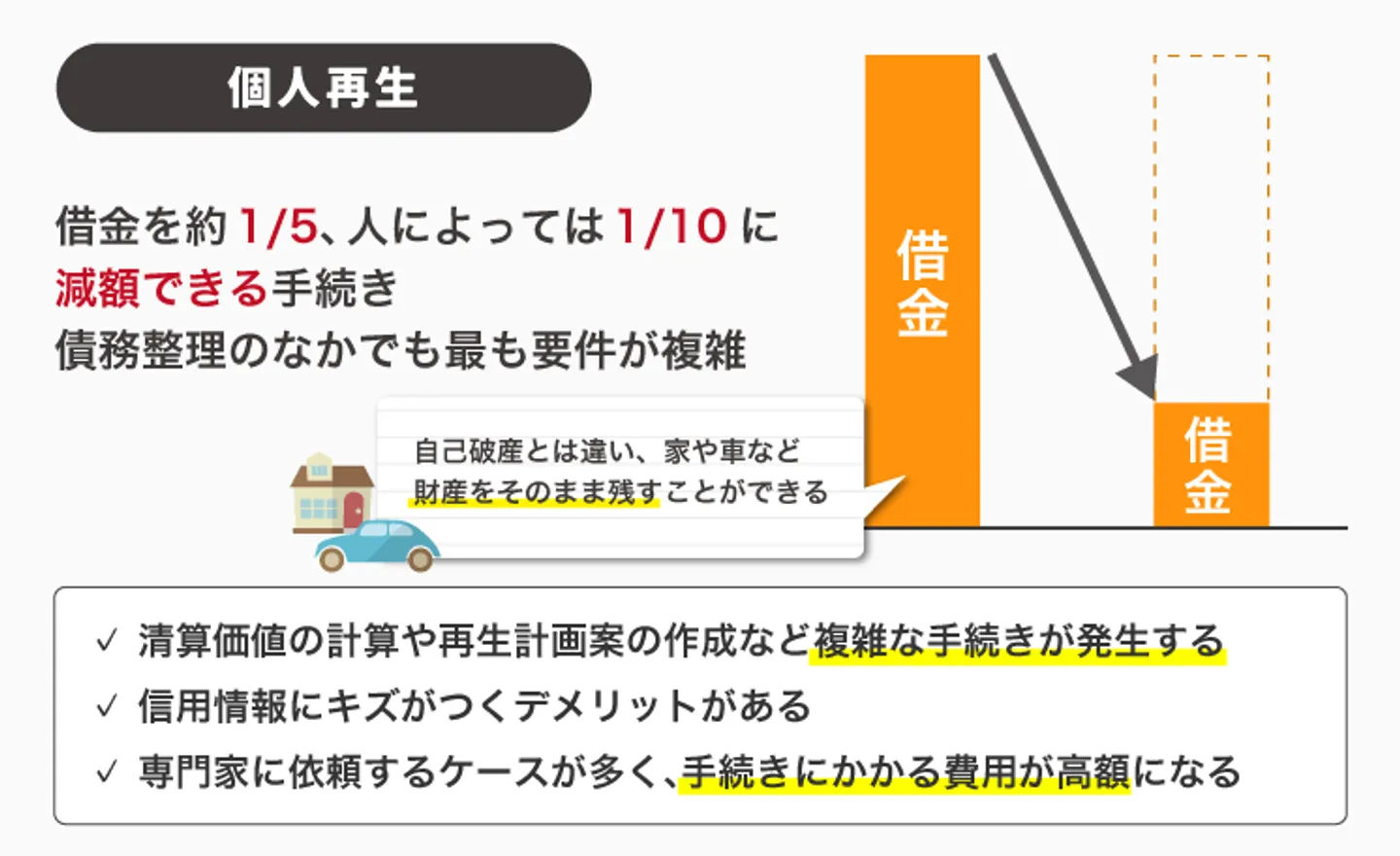

個人再生|裁判所を通じて借金の元金含め5分の1程度に減額する

個人再生とは、裁判所を介しておこなう手続きで、20万円以上の価値ある財産を手放さずに借金を約1/5に圧縮し、3〜5年で分割返済する方法です。

自己破産のように借金がゼロにはならないものの、家や車などの財産を手元に残せるというメリットがあります。

なお、自己破産同様、一定期間は信用情報機関に事故情報が登録される点や、同居している家族に秘密で手続きするのは難しい点に注意しましょう。

・借金を5分の1〜10分の1程度まで減額できる(ケースにより異なる)

・残したい資産を残せる可能性がある

・住宅ローン特則が認められれば住宅を残せる

・個人再生で借金を完済後、5〜10年程度はブラックリスト状態(信用情報機関への登録)

・個人再生で圧縮された借金を返済できる収入が必要

・国の機関紙「官報」に住所と氏名が掲載される

・清算価値の計算や再生計画案の作成など複雑な手続きが発生する

また、個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。

通常、借金の減額が大きい小規模個人再生で手続きを進めることが多いです。

・個人再生の基本的な手続きで、個人事業主などを対象としています。

・債権者の同意が必要ですが、給与所得者等再生よりも弁済額を抑えられる

・個人再生において多く選ばれる手続き

・収入が安定しているサラリーマン向けの手続き

・債権者の同意が不要

・小規模個人再生に比べ手続き後の弁済額が多くなるケースがある。

個人再生に向いている人

個人再生が向いている人は、以下に該当する人です。

- 住宅や車などの財産を手元に残したい人

- 自己破産によって制限を受ける職業に就いている人

個人再生は借金を大きく減らしたいけれど、財産は残したいといった人にマッチする手続きです。

また、任意整理では返済が厳しく、自己破産だと職を失うといった状況の人にも推奨されます。

債務整理の中では最も特殊な手続きで、要件も複雑。

前述した向いている人に該当しない場合は、選ぶことのない手続きです。

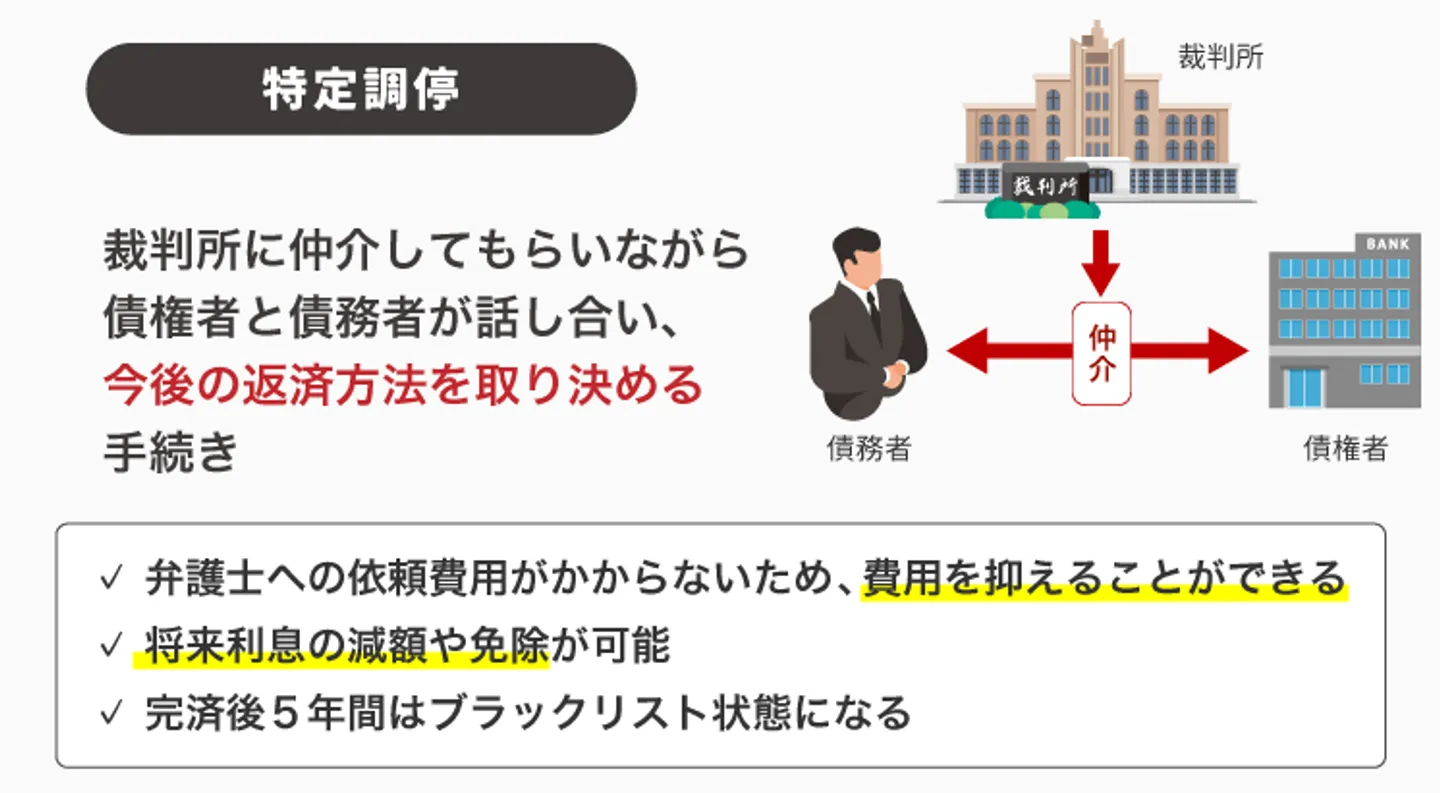

特定調停|裁判所が仲介し債務者と債権者のみで和解を進める

特定調停は、債権者と債務者が裁判所に仲介してもらいながら話し合い、今後の返済方法などを取り決める手続きです。

他の債務整理手続きと違って、債務者自身が手続きや話し合いをする必要があるため、裁判所へ自ら出向く必要があります。

「個人でおこなう任意整理」と表現するのが一番分かりやすいです。

弁護士への依頼費用や報酬が発生しないので費用を抑えることができますが、裁判所に出廷しなければならないなど、お金以外の苦労や手間が多いです。

また、合理的な話し合いができなければ、債権者側に有利な条件で話がまとまってしまうことも少なくないので、基本的にはあまり利用されない債務整理の手段でしょう。

・将来利息の減額や免除が可能

・毎月の支払い金額が減る

・返済期間を再調整できる

・弁護士費用などが不要

・債務整理の対象とする借金を自分で選べる

・特定調停で借金を完済後、5年程度はブラックリスト状態(信用情報機関への登録)

・裁判所への出廷などで手間がかかる

・調停委員を挟んだ交渉で気苦労が絶えない

・債務整理の中で成功率が低め

特定調停に向いている人

特定調停に向いている人は「とにかく弁護士への依頼費用をかけたくない人」です。

債権者との交渉や裁判所への申し立てなど全て手続きを自分で進める必要があることに加え、交渉成功率が低めなので、この手続きが選ばれることはごく稀です。

特定調停の成功率が低い理由は主に以下が挙げられます。

- 債権者が非協力的(特に当事者個人に対しては強気で交渉に臨む)

- 特定調停の手続きが複雑かつ、手間がかかるため諦めてしまう

- 交渉決裂により別の債務整理手続きが妥当だと判断されてしまう

借金問題の解決では法律事務所の力を借りた方が良いので、よほど特別な事情がない限りは推奨できません。

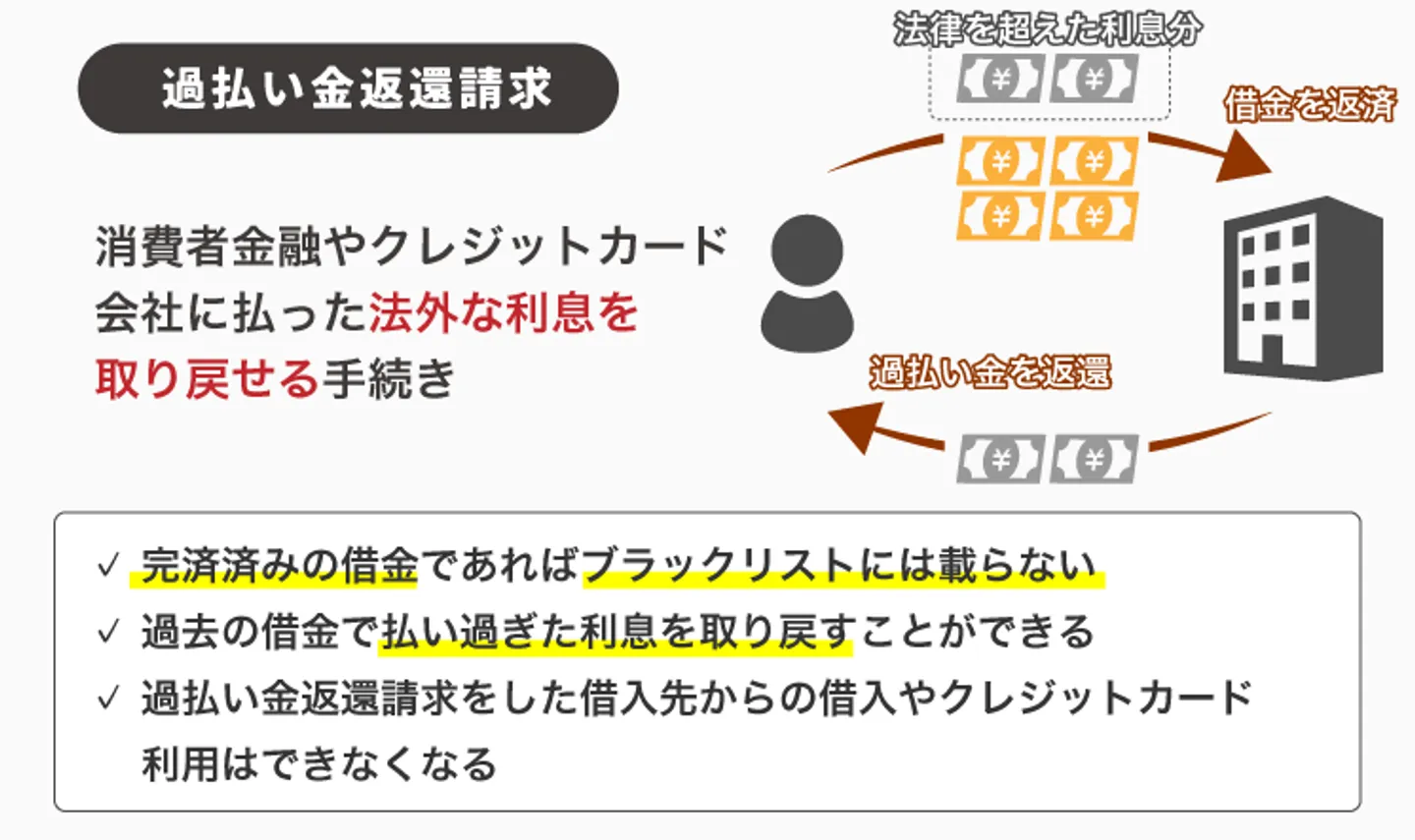

過払い金返還請求|払い過ぎた利息を取り戻す

過払い金返還請求は、消費者金融やクレジットカード会社へ支払った法外な利息を取り戻す手続きです。

今現在は法律を超えた利息設定自体が違法となっているので、過払い金自体が発生しない状況です。

しかし、2010年6月以前は「グレーゾーン金利(クリックで解説)」と呼ばれる金利で貸し付けが行われており、法外な利息を支払っていた人もいます。

過払い金返還請求は、今ある借金や利息を減らすような手続きではありませんが、その時代に払い過ぎていた利息を取り戻して、借金の返済に充てることもできます。

・昔の借金で払い過ぎた利息を取り戻せる

・完済した借金が対象ならブラックリスト状態にならない

・現在返済中の借入先を対象にして、完済できないとブラックリスト状態になる(任意整理したことと同じ扱い)

・過払い金返還請求した借入先からの借入やクレジットカード利用ができなくなる

過払い金返還請求に向いている人

過払い金返還請求に向いている人は簡単にいうと「過払い金があると思われるグレーゾーン金利で借りていた人」です。

そのため「いつ借金をしたか」が重要なポイントとなります。

- 借入れ開始が2010年6月17日以前の人

- 借金完済から10年以内の人

グレーゾーン金利が廃止される前の2010年6月17日以前に借入をした人は、高い確率で過払い金が発生している可能性があります。

契約書の金利を確認して「20%を超える金利」だった場合は過払い金返還請求ができる可能性があるので、すぐに弁護士に相談してみるとよいでしょう。

また、契約書を無くしてしまった場合は、取引履歴の開示(借入先に自分で聞くか弁護士に依頼)をおこないましょう。

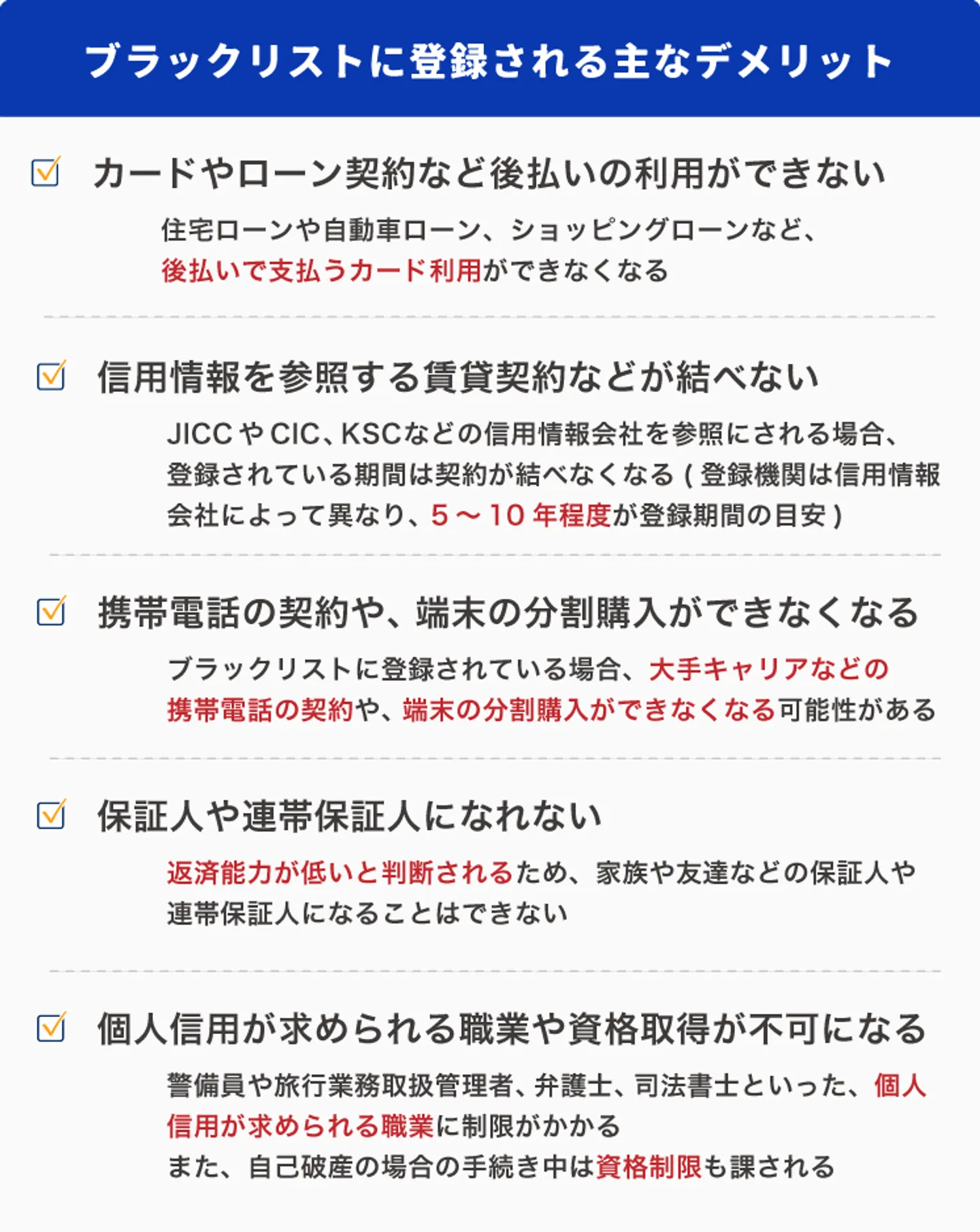

借金救済制度の全てに共通するデメリットは「ブラックリストへの登録」

借金救済制度の手続きをおこなうと、ブラックリストへの登録がされてしまいます。(信用情報機関(クリックで解説)へ金融事故として情報記載)

ブラックリストとして金融事故情報が登録される理由は、銀行や消費者金融などの債権者側の利益を守るためです。

債権者側からすれば、法的な取り決めにより返済請求ができなくなり、貸したお金が返ってこないという大きなリスクを負います。そのため、貸倒れのリスクをなるべく減らすために信用情報機関の情報が必要で、その情報を参照してから貸す人を選びます。

ブラックリストとして登録されると、登録された人は一定期間(借金完済後5〜10年程度)以下のような制限を受けます。

- クレジットカードやローン契約、後払いの利用等ができなくなる※契約不可・利用不可の例(クリックで表示)

- 信用情報を参照する賃貸契約などが結べない

- 携帯電話の契約や、スマホ端末の分割購入ができなくなる

- 保証人や連帯保証人になれない

- 個人信用が求められる職業や資格の就労・取得ができなくなる

手続の内容によっては、制限されないものもあります。

またブラックリストによる信用情報機関への登録期間目安は以下になります。

| JICC | CIC | KSC | |

|---|---|---|---|

| 任意整理 | 5年 | 5年 | 5年 |

| 個人再生 | 5年 | 5年 | 5〜10年 |

| 自己破産 | 5年 | 5年 | 10年 |

| 特定調停 | 5年 | 5年 | 5年 |

| 過払い金返還請求 (※債務が無い場合) |

登録無し | 登録無し | 登録無し |

おおよそ5年程度が多いのですが、この「5年」にも機関によって解釈が違います。

例えば、任意整理や特定調停の場合、JICCは基本的に「手続き後5年を超えない期間」ですが、CICは「完済後5年以内の期間」となっています。(KSCは手続き後5年間登録されるとしています)

つまり、同じ5年でも手続き後からなのか、借金を完済してからなのかで情報抹消までのスタートが異なります。

個人再生と自己破産に関しては、KSCのみ「手続開始決定等を受けた日から10年を超えない期間」と少し長めになります。

前述したように、手続き開始後から抹消までの期間がカウントされるものもあるため、借金救済制度の利用を迷っている人は、早めに手続きを進めて借金返済の負担を軽減する方が良いケースもあります。

自分にとってどのくらいのメリットがあり、どの程度のリスクを受け入れられるかをしっかりと認識した上で、手続きを進めると良いでしょう。

借金救済制度における口コミ・評判・体験談

借金救済制度を実際に利用した人に、体験談を語ってもらいました。

任意整理、自己破産、個人再生それぞれの体験談を紹介しています。

「どんなきっかけで借金をしたのか」

「借金救済制度を利用したきっかけ」

「借金救済制度の利用前と後の生活」

「法律事務所を選んだ決め手」

などを詳細に語っていただきましたので、ご覧ください。

借金救済制度を利用した体験者の口コミや評判を見ていきましょう。

任意整理の体験談【30代 会社員 男性】

借入件数:2社

毎月返済額:10万円(任意整理前)→4万円(任意整理後)

借金完済にかかった期間:7年8カ月

借金をしたきっかけ

もともと引っ込み思案で控えめな性格だったこともあり、生活は比較的地味で平凡でした。

ある時、知人から夜のお店に誘われて一緒に行ったら、それまで我慢してきたいろんなな欲求が爆発してしまい、お金がかかる遊びにのめり込んでいきました。

特に酒、ギャンブル、女遊びにハマってしまい、働いたお金のほとんどを注ぎ込んでしまい、挙げ句の果てには貯金もあっという間になくなりました。

そうなると、もう無限ループ地獄です。なくなったら借り、給料もらったら直ぐに返済、みたいな生活を繰り返し、最終的には日々の生活もできなくなるぐらいに悲惨な状況に陥りました。

任意整理をしようと思ったきっかけ

ある時、実家から父が危篤だから今すぐ帰ってこい!と連絡があり、私としても直ぐに父が入院する病院に駆けつけてあげたかったのですが、いかんせん帰省するための現金がありませんでした。

その上、クレジット枠もほとんど残っておらず、帰りたくても帰れなかったんです。だから母に正直に借金があることを話すと、帰省代を工面してくれました。

その時、「あんたしっかりしなさい!」と泣きながら言われたとき、ようやく私も目が覚めて人生やり直す決意をしたんです。そして任意整理することを決めました。

任意整理をして「楽になったこと」と「つらかったこと」

返しても返済しても全く減らない借入残高。なくなったら借り、お金が入ったら返すの繰り返しで、先の見えない借金地獄。

もう、本当に生きた心地がしませんでした。ですが任意整理をしたおかげでこれからの人生の道標がハッキリとして、それだけでも長い暗闇のトンネルに光が射したような感じがして楽になりました。

私的には任意中はキツイかったというよりは、今後の道標が見えたような感じになったのでポジティブに捉えることができました。

ただ、やはり、全ては自分の責任なんで自責の念に駆られますし、なによりとっても後ろめたい気持ちにもなりました。

任意整理で借金完済してからの生活

もう、背中に背負った重い十字架から解放された感じで、日常がとっても穏やかになりました。

決して豊かな暮らしとは言えませんが、今は少なからず人並みの生活はできていると思います。

また細やかな幸せも感じとれるようになりました。借金地獄の無限ループに陥っていたときに比べたら今は天国です。

あの時、本当に任意整理をやって良かった。もし、何も行動を起こさなかったら?と思うと怖くもなります。

任意整理を依頼する法律事務所の決め手

ネットでいろんな法律事務所についての情報収集し、その中でも料金体系が明瞭で実績もあり、また利用者が多い法律事務所に先ずは相談することからアクションを起こしました。

実際に対面でのカウンセリングと言いますか、面談での感触を確認してから手続きをお願いしようと思っていたので、初動での丁寧親切な対応に的確なアドバイスをしてくださった法律事務所に依頼することを決めました。

自己破産の体験談【39歳 男性 会社員】

◯経緯

20代後半から借金に苦しんでおり、総額は1,000万円以上に。返済にも人生にも希望が持てない日々を過ごしていたそうです。

【体験談の引用】

…自分の場合は生活に必要な身の回りのものを残せました。それに、自己破産したことも、だれにも知られていません。手続きも全て弁護士の先生にやっていただけましたね。(中略)

手続きが終わると、長年悩まされていた借金が、いきなり0になったんです。文字通り0に。

そこからは本当に幸せです。電話におびえることもなく、居留守を使うこともない。ちゃんとした生活を送れることの喜びを感じています。

1,000万円という高額な借金でも、自己破産で弁護士にすべてを任せたら、0にすることができたそうです。借金に悩む生活が終わり、前向きな気持ちで再出発しています。

個人再生の体験談【43歳 男性 会社員】

◯経緯

マイホームの購入後、不況で給与をカットされ、住宅ローンの返済が困難に。消費者金融に手を出し、2,000万円の住宅ローンに加えて300万円の借金を抱えていたそうです。

【体験談の引用】

依頼後は、手続きに必要な書類を教えてもらい、それらをそろえてベリーベストへ送りました。そのあとは全部おまかせでしたね。進捗状況を随時報告してくれたので、安心してまかせっきりにすることができました。無事に個人再生の手続きも終了し、住宅ローンと減額された100万円の借金を返済していくことになりました。

書類の用意などはすべて弁護士にサポートしてもらい、マイホームを残しつつ借金を減額。借金の方は無事完済し、現在は住宅ローンを返しつつ家族と楽しく過ごしているようです。

借金救済制度の費用相場

借金を減額・免除できる債務整理ですが、手続きの利用には一定の費用がかかります。主な内訳は、弁護士・司法書士への報酬や着手金です。

「返済が苦しいのに費用が必要なの?」と思うかもしれませんが、実際には分割支払いや立替制度もあるので、費用が原因で手続きできないということはありません。借金がある現状以上に負担が重くなることはないので、その点は安心してください。

具体的な費用相場は手続きの種類によって異なります。

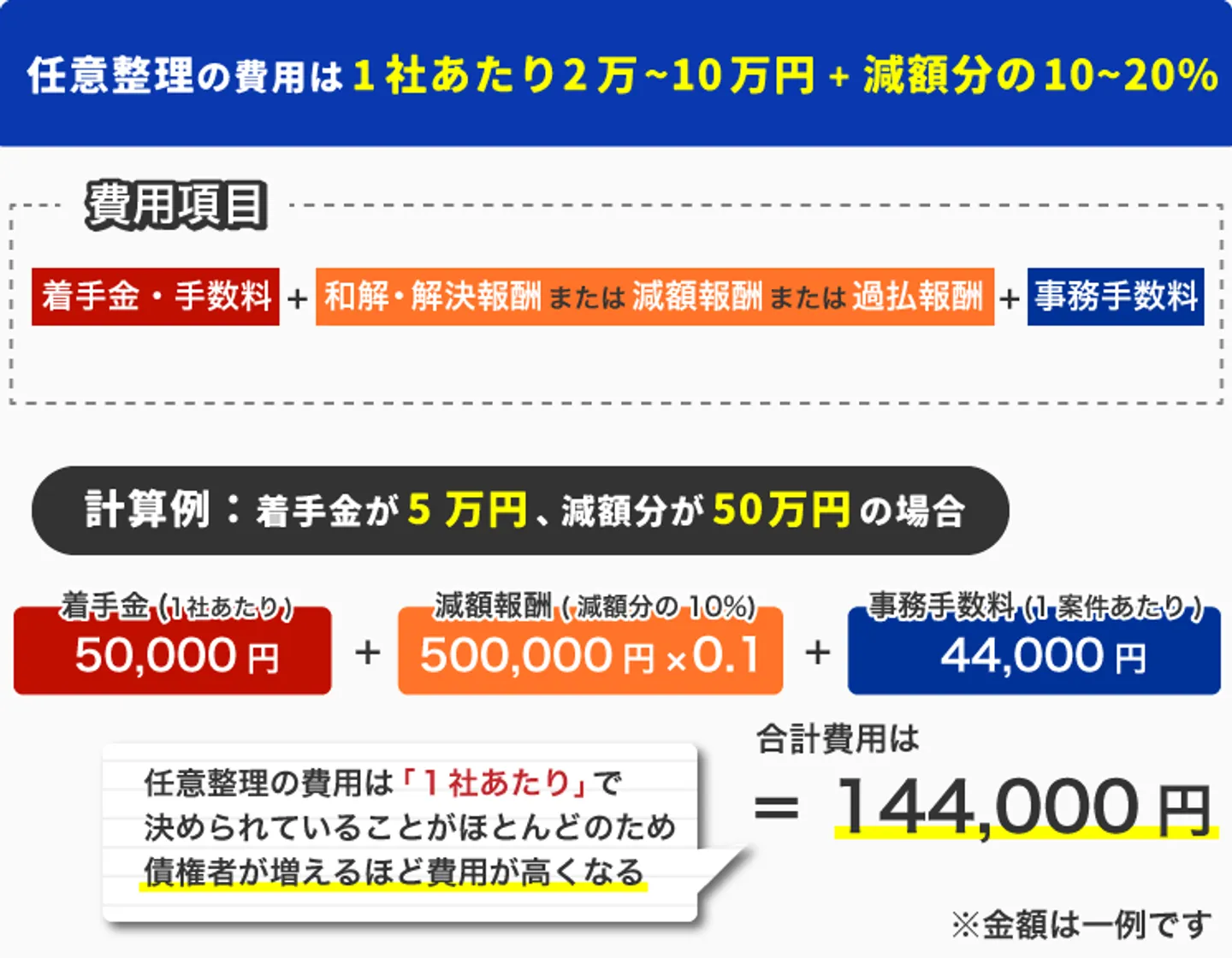

任意整理の場合・・・1社あたり2万~10万円+減額分の10~20%

任意整理の場合、1社あたりの借金を減らすのに「2万~10万円+減額分の10~20%」ほどかかるのが一般的な相場です。

当サイトで紹介している弁護士・司法書士事務所3社を比べると、次のような価格設定となっています。

| 費用項目 | 弁護士法人ユア・エース | アヴァンス法務事務所 | ベリーベスト法律事務所 |

|---|---|---|---|

| 着手金・手数料 | 1社あたり55,000円~(税込) | 1社あたり11,000円~(税込) | 負債額に応じる(10万円未満の負債は0円) |

| 和解・解決報酬 | 11,000円~(税込) | 1社あたり11,000円(税込) | 1社あたり22,000円(税込) |

| 減額報酬 | 減額分の11%(税込) | 減額分の11%(税込) | 減額分の11%(税込み) |

| 過払報酬 | 返還額の22%(訴訟の場合は27.5%)(税込) | 返還額の22%(税込み) | 返還額の22%(訴訟の場合は27.5%)(税込) |

| 事務手数料 | なし | なし | 1案件につき44,000円~(税込) |

実際の費用は借金の状況によって変わるので、まずは見積もりをしてもらうようにしましょう。

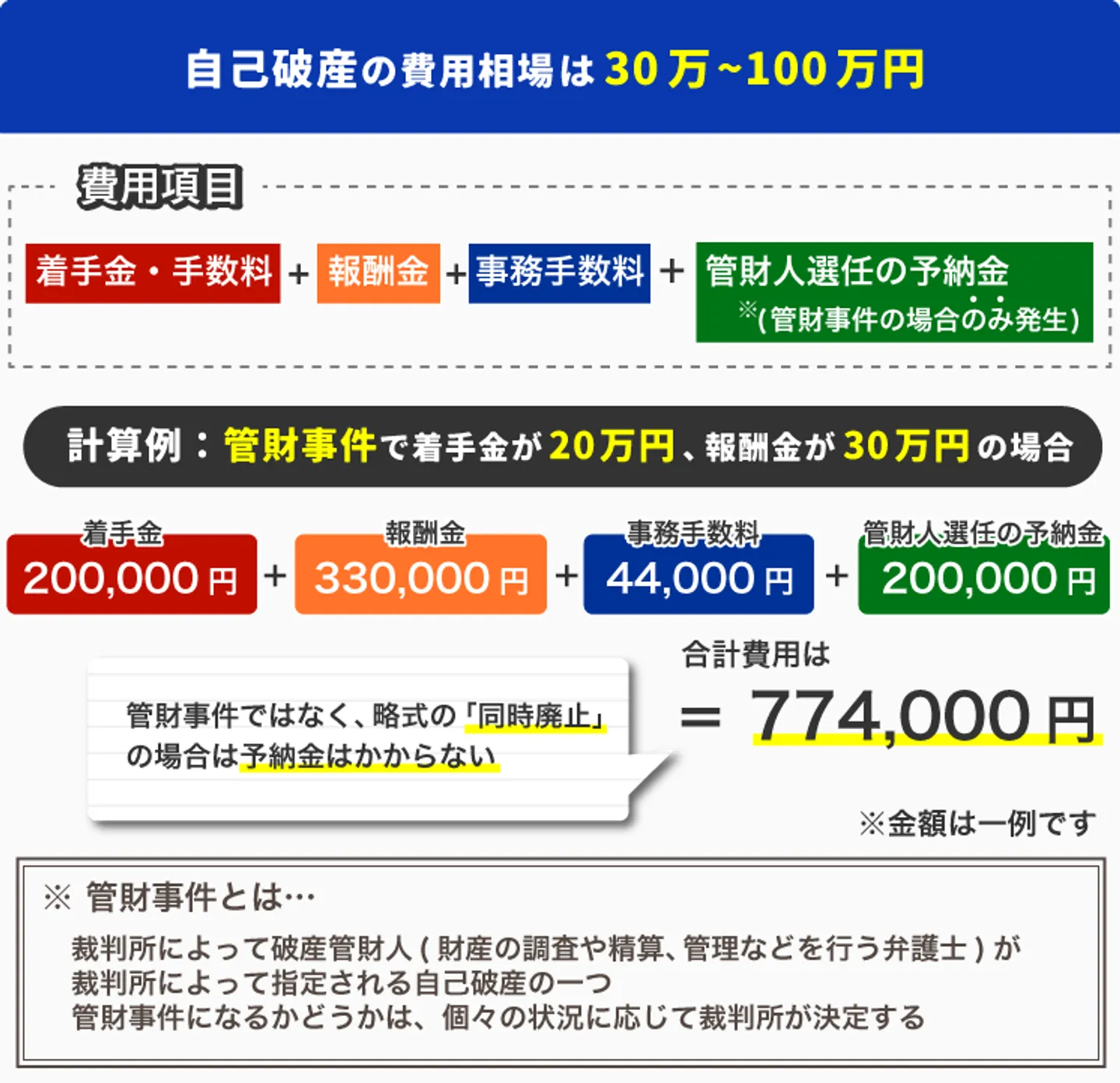

自己破産の場合・・・40万~80万円程度

自己破産の場合、費用はおおむね40万~80万円程度かかります。弁護士・司法書士へ支払う費用は40万~50万円程度ですが、管財事件※になった場合は別途20万~30万円程度の予納金が必要になります。

※自己破産には正式の「管財事件」と、略式の「同時廃止」という2種類の手続きがある。どちらになるかは、個々の状況に応じて裁判所が決定する。

当サイトで紹介している弁護士・司法書士事務所3社の価格設定は以下の通りです。

| 費用項目 | 弁護士法人ユア・エース | アヴァンス法務事務所 | ベリーベスト法律事務所 |

|---|---|---|---|

| 着手金・基本報酬 | 220,000円~(税込) | 352,000円(税込) | 385,000~495,000円(税込) ※個人事業主の管財事件や法人破産は除く |

| 報酬金 | 330,000円~(税込) | なし | 0円 |

| 実費、事務手数料 | なし | 40,000円程度 | 44,000円(税込) |

| 管財人選任の予納金(管財事件の場合) | 20万~30万円程度 | ||

高額に思えるかもしれませんが、先述の通り、分割払いや立替制度の利用によって、借金返済より負担が少なくなるよう調整してもらうことが可能です。詳しくは弁護士や司法書士へ相談してみましょう。

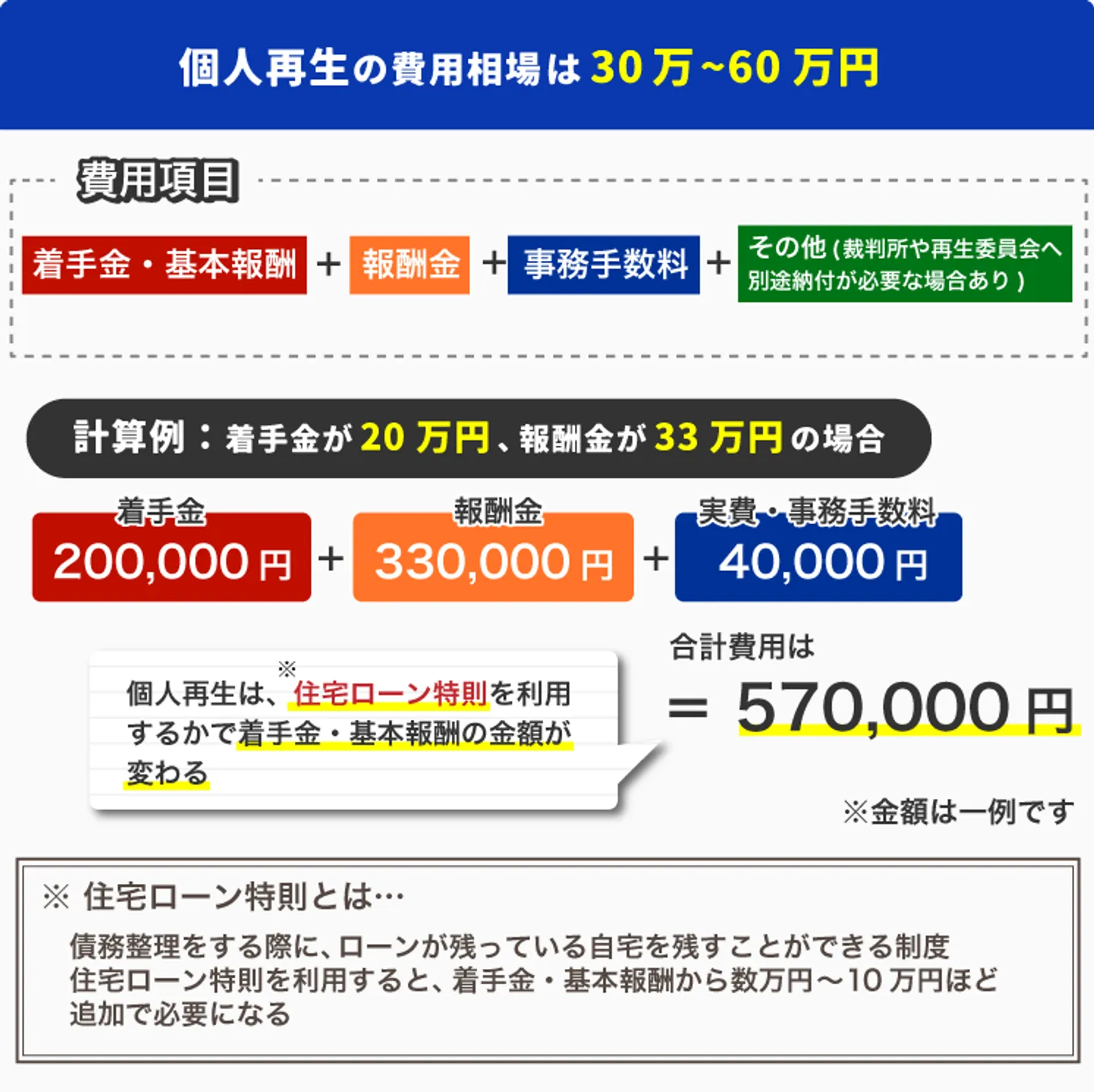

個人再生の場合・・・30万~60万円程度

個人再生の費用相場は、おおむね30万~60万円程度となります。住宅ローン特則※を利用するかどうかで価格が変わるケースが多いようです。

※住宅ローンを減額対象から除外する代わりにマイホームを処分せずに済む制度

| 費用項目 | 弁護士法人ユア・エース | アヴァンス法務事務所 | ベリーベスト法律事務所 |

|---|---|---|---|

| 着手金・基本報酬 | 330,000円~(税込) | 418,000円(税込) ※住宅ローン特則を利用する場合は473,000円(税込) |

495,000円(税込) ※住宅ローン特則を利用する場合は605,000円(税込) |

| 報酬金 | 330,000円~(税込) | なし | 0円 |

| 実費、事務手数料 | なし | 40,000円程度 | 44,000円(税込) |

| その他 | 別途、裁判所や再生委員会への納付が必要な場合がある | ||

自己破産と同じように、分割払いや立替制度で負担は抑えられます。まずは無料の初回相談を使って、費用の見積もりを出してもらいましょう。

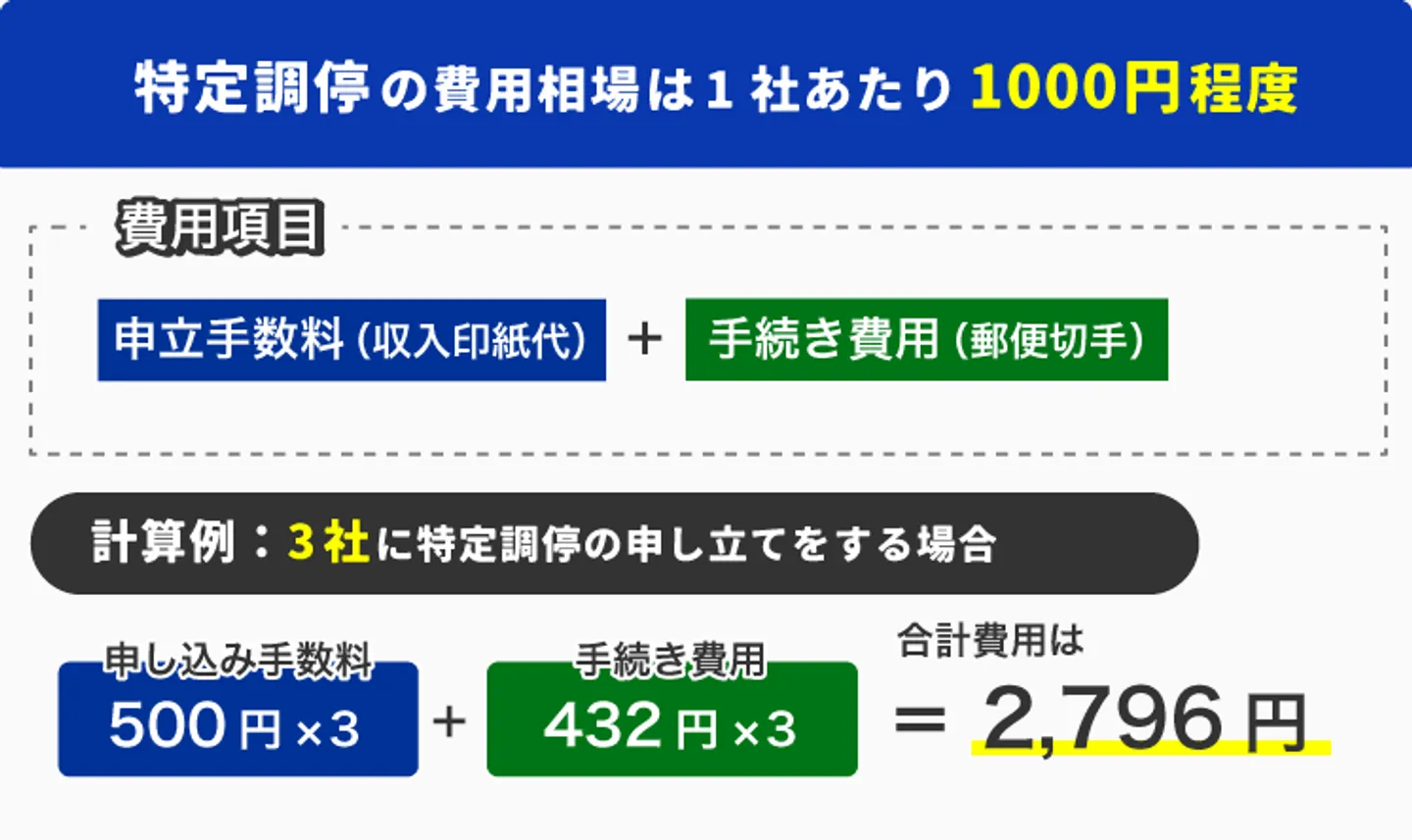

特定調停の場合・・・債権者1社あたり1000円程度

特定調停にかかる費用は債権者1社あたり1000円程度です。

費用の内訳は以下の2つ。

- 申立手数料(収入印紙代)

- 手続き費用(郵便切手)

個人で申し立てる場合の申立手数料は1社につき500円分の収入印紙が必要です。

それに加えて、郵便物発送にかかる手続き費用が1社につき432円分の切手が必要となります。

そのため、1社932円となり、おおよそ1000円あれば特定調停の申し立てが可能です。

その他に裁判所へ出向く移動費などがかかることも念頭におきましょう。

過払い金返還請求の場合・・・1社につき2〜5万円+過払い金回収額の22%程度の報酬金

過払い金返還請求にかかる費用は、おおよそ1社の報酬が2〜5万円で、過払い金回収額の22%程度の報酬金がかかることが多いです。

しかし、過払い金返還請求は費用形態が複雑で、依頼する法律事務所によって大きく異なります。

当サイトで紹介している法律事務所ではおおよそ2〜5万円を報酬金として設定しているケースが多いイメージですが、それに加えて回収した金額からも報酬金が引かれます。

また、過払い金が回収できなかった場合においても、法律事務所によって「着手金などを支払わなくて良い成功報酬ケース」と「回収失敗しても着手金等を支払うケース」がそれぞれあります。

そのため、過払い金返還請求の費用相場というものは無いに等しいといえます。

過払い金返還請求の費用を気にする人は、以下を意識して依頼先を選ぶとよいでしょう

- 成功報酬型の法律事務所

- 着手金0円の法律事務所

借金救済制度の相談・依頼先

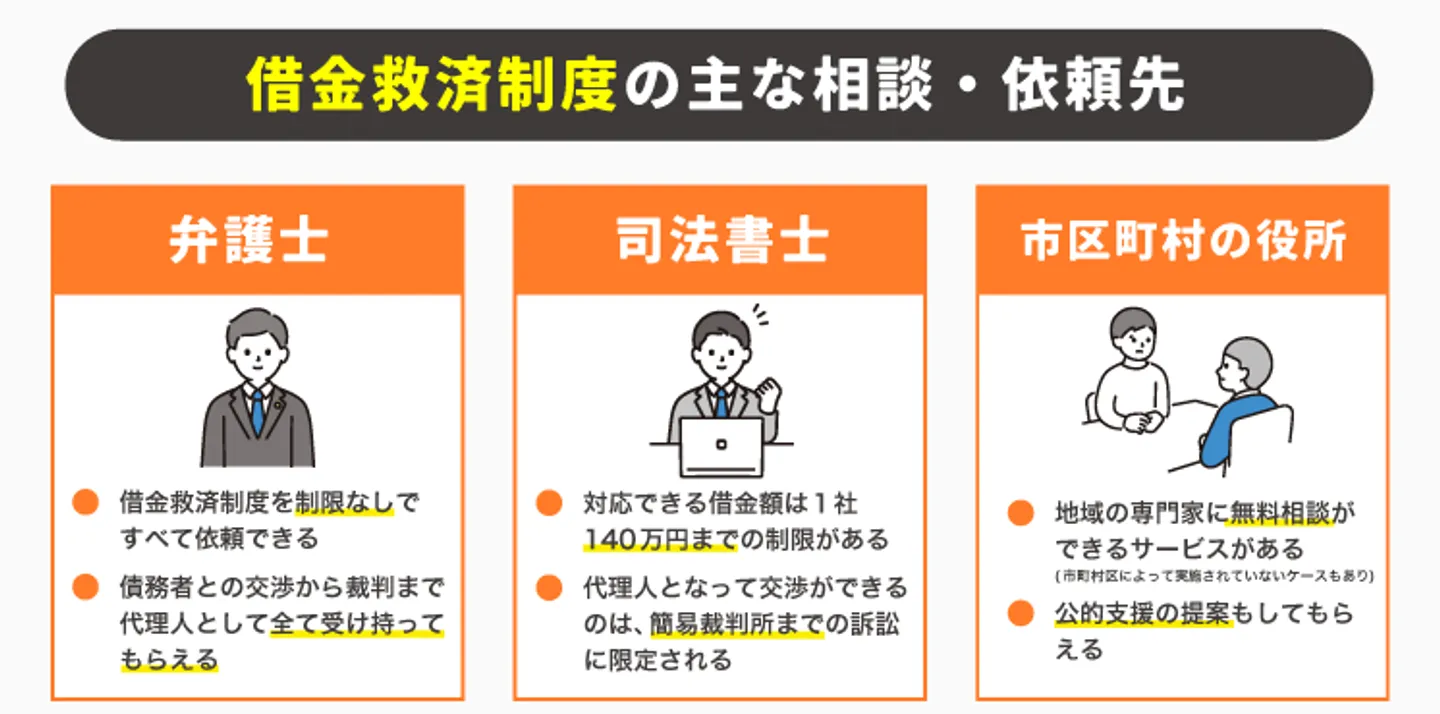

借金救済制度の相談先は法律事務所が基本で、依頼する人は弁護士か司法書士になります。

ただし、司法書士は裁判所が絡む手続きにおいては制限があるため、弁護士に依頼するのがおすすめです。

弁護士は、債務整理におけるすべての手続きを受けることができ、債務者の代理人として手続きを進めることができます。

ちなみに、司法書士に依頼する場合のメリットは依頼費用が弁護士に比べると若干安めという点のみです。

相談の流れはWEB、電話、来所とさまざまで、一般的なのは電話での相談となります。(WEBから申し込んでも電話でのヒアリングの後、相談予約となることが多い)

弁護士は借金救済制度の全てを依頼可能

弁護士は借金救済制度の依頼すべてを制限なしで受け持つことができます。

弁護士は司法試験に合格して司法修習を終えた専門家なので、法律関係の事務に加えて訴訟行為も行えるのが特徴です。

債権者との交渉から裁判まで、代理人としてすべて受け持ってもらえるため、債務者の精神的負担はかなり軽減されます。

司法書士と比べて依頼時の債務整理費用が若干高めな傾向がありますが、そこまで大きく金額は変わりませんので、まずは弁護士事務所を視野に入れて依頼すると良いでしょう。

司法書士は依頼内容や手続きに制限がある

司法書士に債務整理を依頼する場合、債務整理の業務に制限があります。

基本的に、司法書士が対応できる借金額は1社140万円までという制限があるので、高額な借金は依頼できません。

加えて、依頼者の代理人となって債権者と交渉等ができるのは簡易裁判所までの訴訟に限定されます。

そのため、訴訟がもつれて債権者に控訴された場合は、新たに弁護士へ依頼する形となります。(裁判が地方裁判所に移った場合)

| 【制限されること】 | |

|---|---|

| 任意整理 | 1社あたりの借入額が140万円以下のみ |

| 個人再生 | 書類作成のみで、申し立ては本人が行う(代理人になれない) |

| 自己破産 | 書類作成のみで、申し立ては本人が行う(代理人になれない) |

| 過払い金返還請求 | 過払い金の金額が140万円超えると代理人になれない。簡易裁判所での訴訟のみ取り扱える。 |

市区町村の役所でも借金相談ができる

全国の市区町村にある役所や自治体でも借金の相談ができます。

政策の一環として実施されている「多重債務問題改善プログラム」というものがあり、地域の弁護士会・司法書士会・法テラス等から派遣された法律の専門家に無料相談ができるようなサービスになっています。(市区町村によってサービスが実施されていないケースもあります)

役所や自治体への借金相談で特にメリットを感じる点は以下です。

- 相談する敷居が低い(気軽に相談できる)

- 相談が無料

- 公的支援も同時に提案してくれる

借金で悩んでいる人の中には、借入だけではなく税金や生活基盤における資金で困っている人も数多くいます。

借金救済制度では対応できない部分のお金の問題も合わせて相談できるのが、大きなメリットです。

ただし、役所の借金相談は公的なサービスに部類されるので、「弁護士を選べない」「相談可能な時間や回数が限られる」などのデメリットもあります。

根の深い借金問題を相談するには、時間や相談可能回数が足りないですし、解決までとなると結局は弁護士・司法書士への相談という形になります。

借金にフォーカスして解決を図りたいのであれば、最初から法律事務所へ相談する方が納得のいく解決策を提示してくれる可能性が高いです。

借金救済制度を利用する流れ

借金救済制度の利用の流れは、最初に弁護士や司法書士と面談し、借入状況を確認することから始まります。

同時に、収入や家族構成など生活全般の状況を踏まえて、どのような手続きを利用するのが良いかを検討します。

弁護士・司法書士に提示されたプランに納得できれば、委任契約を結びましょう。もちろん、デメリットや費用に納得できなければ、無理に契約する必要はありません。

当サイトでは初回無料で相談可能な弁護士・司法書士を多数紹介しているので、どこに問い合わせるか迷っているときはぜひ参考にしてください。

次の項目からは、手続き別(任意整理、自己破産、個人再生)の流れを見ていきましょう。

任意整理の流れ

任意整理の一般的な流れは以下のとおりです。

- 法律相談

- 委任契約

- 受任通知の送付

- 債権調査

- 和解交渉

- 和解内容の決定

- 返済の再開

委任契約を結んだ後、弁護士・司法書士から債権者へ「受任通知」が送付されます。この通知によって、返済を一時ストップすることが可能です。

その後、より正確な債権調査を行い、債権者との交渉によって将来利息をカットします(遅延損害金が発生していれば、その分の免除・減額も一緒に交渉)。

交渉がまとまり、和解が成立すれば、利息をカットした状態で返済を再開します。個々のケースによりますが、法律相談から和解までおおむね3~6ヶ月ほどかかるでしょう。

より詳しい解説は、下記の関連記事も参考にしてください。

自己破産の流れ

自己破産の場合、おおまかな手続きの流れは以下の通りです。

- 法律相談

- 委任契約

- 受任通知の送付

- 申立用の必要書類を準備・作成

- 裁判所に申し立てる

- 面接、管財事件か同時廃止かの決定

- 破産管財人が債権者集会を開催(管財事件のみ)

- 免責許可

委任契約、受任通知までは任意整理と同じになります。その後は裁判所での手続きとなりますが、管財事件になった場合のみ、債権者集会で財産の換価処分と分配が行われます。

手続きにかかる期間は、おおむね3ヶ月〜1年程度が目安です。管財事件は手続きが増える分、期間が長くなる傾向にあります。

より詳しい流れは、下記の関連記事で解説しています。

個人再生の流れ

個人再生のおおまかな流れは、以下のようになります。

- 法律相談

- 委任契約

- 受任通知の送付

- 収支・家計の調査

- 財産・資産の調査

- 個人再生申立書の作成

- 個人再生手続き申立

- 個人再生委員との面接・履行テスト

- 個人再生手続き開始決定

- 再生計画案の作成・提出

- 再生計画案の認可

- 再生計画に基づく弁済開始

委任契約や受任通知までは他の手続きと同じですが、個人再生手続きをすることに対する認可と、再生計画の認可はそれぞれ分かれている点が特徴です。手続きにかかる期間は、おおむね半年程度が一般的です。

こちらもより詳しい解説は関連記事で行っているので、よろしければ参考にしてください。

特定調停の流れ

特定調停のおおまかな流れは、以下のようになります。

- 特定調停における申立書類の作成

- 特定調停の申立

- 呼び出し状にて調停準備日の通知が来る

- 調停準備日に裁判所へ行く

- 調査期日(裁判所・本人)|調停委員が仲介し交渉

- 双方合意した内容を「調停調書」として発行

- 合意内容をもとに返済開始

- 完済

特定調停は申立と必要書類の準備さえしっかりとおこなえば、難しい手続きではありません。(わからないことなどは、調停委員か裁判所へ問い合わせが可能です。)

裁判所からの呼び出しにスケジュールを合わせる必要がありますが、基本的に調停委員の指示に従って手続きを進めるだけです。

債権者との交渉成立後に発行される調停調書は、必ず無くさずに保管しておきましょう。

過払い金返還請求の流れ

過払い金返還請求は「借金返済中」と「借金を完済している場合」で流れが一部異なります。

大きな違いは、借金返済中での過払い金返還請求の場合、任意整理も同時に進めるという点です。

おおまかな流れは、以下のようになります。

【借金返済中の場合における流れ】

- 弁護士に相談・依頼

- 債権者への受任通知と、取引履歴の開示

- 過払い金の有無の確認と算出

- 債権者へ弁護士が過払い金返還請求をおこなう

- 和解が成立すれば、過払い金が返還

- 弁護士への報酬が差し引かれ、残りは整理中の借金に充当

【借金を既に完済している場合の流れ】

- 弁護士に相談・依頼

- 債権者へ取引履歴の開示をおこなう

- 過払い金の有無の確認と算出

- 債権者へ弁護士が過払い金返還請求をおこなう

- 和解が成立すれば、過払い金が返還

訴訟による過払い金返還請求の流れ

前述した流れは、債権者が過払い金返還請求と和解の交渉に応じた場合の流れとなります。

しかし、必ずしも債権者が交渉に応じるとも限らず、その場合は訴訟により過払い金返還請求をする必要があります。

訴訟時の過払い金返還請求の流れはおおまかに以下となります。

- 弁護士に相談・依頼

- 過払い金返還請求訴訟を準備

- 裁判所へ必要書類を提出

- 数日後、裁判期日が決定

- 過払い金返還請求の裁判・判決

- 判決内容に従って過払い金が返還される

返還された過払い金は、弁護士等への報酬や借金の返済(ある場合)へ充当されます。

訴訟による過払い金返還請求を行なう場合は期間や費用も通常より多くかかるので、確実に過払い金がある場合でないと負担の方が大きくなる点に注意が必要です。

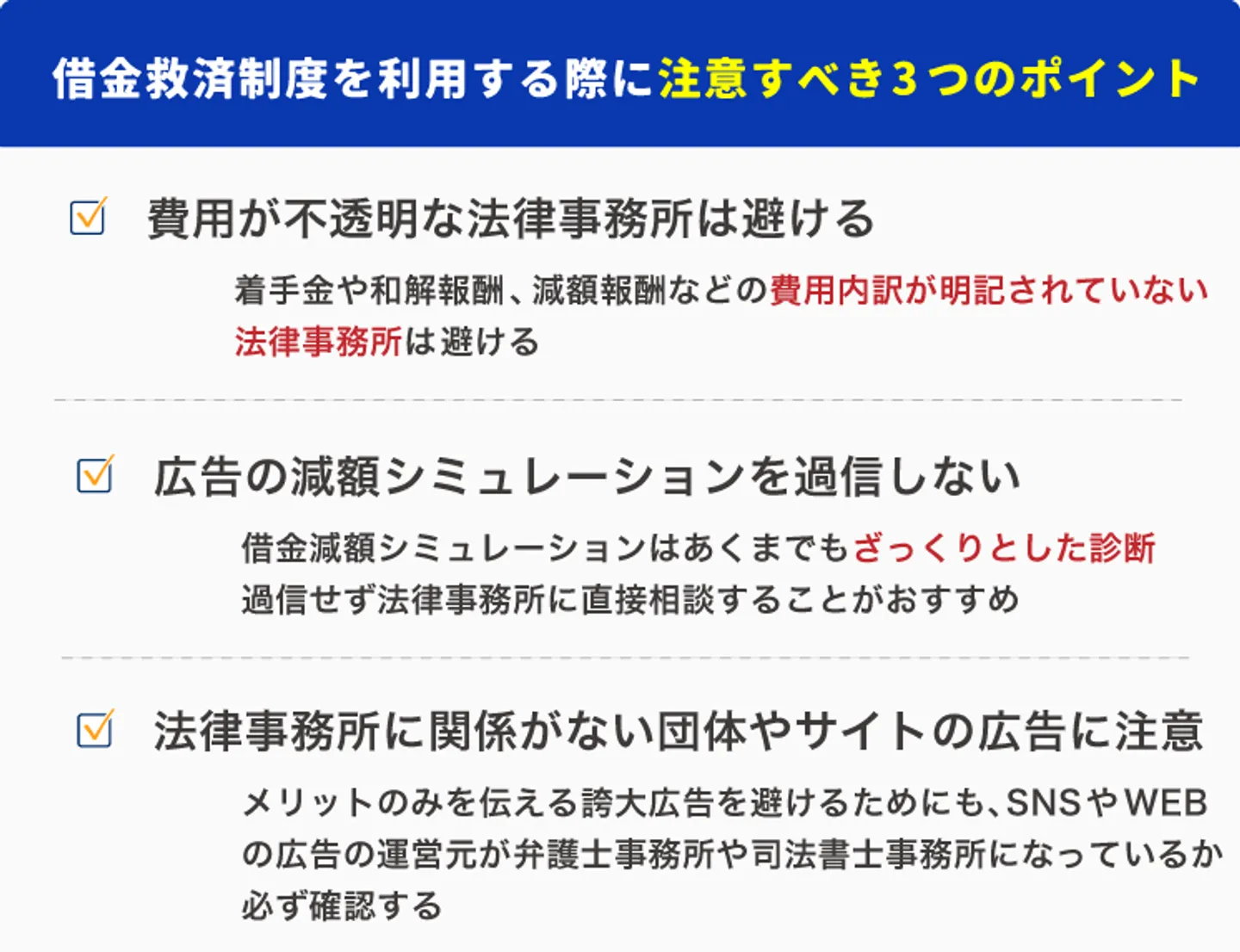

借金救済制度を利用する際の注意点

費用が不透明な法律事務所は避ける

借金救済制度(債務整理や過払い金返還請求)の手続き費用が不透明ない法律事務所には注意しましょう。

費用内訳が「案件による」「まずは相談を」などしか書いていない法律事務所に依頼すると、思ったよりも費用の負担が大きかったりなどで手続きがすぐにできず、借金解消までの時間を無駄にしてしまう恐れがあります。

依頼しても安心な法律事務所には、手続きごとに以下のような費用内訳を明記しています。

「着手金〇〇円(税込)〜」

「和解報酬〇〇円(税込)〜」

「減額報酬〇〇%」

ただし、安心な法律事務所でもホームページのデザイン的に料金が見にくくなってしまっていることもあるので、直接問い合わせて料金を教えてもらうとよいかもしれません。

広告で案内される減額シミュレーションを過信しない

借金救済制度の広告では、簡単な情報入力だけでどれくらい借金が減るのかを試算できる「借金減額シミュレーション」という簡易診断ページが表示されることがあります。

借金を抱えている人はついシミュレーションしたくなってしまいますが、借金減額シミュレーションはざっくりとした診断なので、実際に試算された金額が減るわけではありません。

診断結果を過信してしまうと、実際に手続きを進めた際に「話が違う」となりかねませんので、金額は参考にせず「減るか減らないか」だけを確認する程度がよいでしょう。

借金がどれくらい減るのかを詳しく知りたいなら、借金相談のできる法律事務所に直接相談する方がスムーズです。

法律事務所に関係がない団体やサイトの広告には注意

借金救済制度はWEBやSNSなど、さまざまな媒体で広告が配信されていますが、広告の運営元は必ず確認しましょう。

広告の運営元は弁護士事務所、司法書士事務所になっているのが通常ですが、中には運営元が明記されておらずメリットのみを伝える誇大広告もあります。

申込者の電話番号やメールアドレスだけを抽出し、債務者リストとして営業かけるために活用する仕組みで広告を回している業者も少なからず存在するので、必ず運営元はしっかりと確認しましょう。

借金救済制度についてよくある質問

借金救済制度の怪しい広告は詐欺?

WEBやSNSなどでみられる、借金救済制度の広告の多くは「詐欺ではありません」。

真面目で堅苦しいイメージの法律事務所が出す宣伝にしては、少しカジュアルな雰囲気の広告になっていることから「怪しい」「詐欺」などと噂されています。

広告主は弁護士事務所や司法書士事務所になっていることが一般的です。借金に困っている人に債務整理の依頼をしてもらうために広告を依頼しています。

広告の閲覧を進めると、借金に関する記事か借金減額シミュレーターのページに繋がることが多いです。

最終的には、簡単な情報入力をすると法律事務所に相談依頼ができる仕組みになっています。

ただし、借金救済制度の広告が100%安心安全だとは言い切れません。

「怪しいな」と感じた時は、広告ページのどこかに必ず記載のある運営元会社や提携事務所などの情報をしっかりと確認しましょう。

運営元会社などの情報が一切無い、検索しても情報が出てこないような広告は無視して、すぐにページを閉じましょう。

借金救済制度の広告がうざい時に消す方法はある?

借金救済制度の広告を消すことはできますが、媒体によってやり方が異なります。

多くの場合、広告画面を長押しするか広告の表示設定で「この広告の表示を停止」「この広告に興味がない」を選ぶと表示されにくくなります。

Youtube、Instagram、X、TikTokなどさまざな媒体にて広告が表示されますが、その多くは「ターゲティング広告」というものです。

過去に借金について調べたり、普段から借入などの興味を寄せてSNSなどでつぶやいたりしていると、媒体側がこの人はこの広告に興味はあるかも?という推測で広告を表示します。

本当に興味がない広告がしつこく表示される場合は、アクセス履歴や検索履歴をリセットしてみましょう。

借金救済制度は誰でも利用できる?

借金救済制度(債務整理や過払い金返還請求)は、誰でも利用できるわけではありません。

利用する手続きごとの条件を満たした人のみが借金救済制度を利用できます。

例えば、借金が少なすぎる人の場合だと、弁護士等との面談時に「債務整理することによるデメリットの方が大きいからしない方が良い」と諭されることもあります。

基本的に、借金でどうにも生活が回らないという人のみが手続きを進めることを推奨しています。

返済を滞納している、滞納しそうな状態なら借金救済制度を検討しよう

借金の返済は遅れれば遅れるほど状況が悪化します。延滞すれば通常の利息に加えて遅延損害金が発生するため借金返済額はどんどん大きくなってしまいます。もし借金の返済金を用意するために借金をしている状況なのであればその額は雪だるま式に膨れ上がってしまいます。

借金救済制度(債務整理)は借金に苦しむ人を救済するために国が認めている制度です。借金問題が悪化してしまう前に正しく利用することで借金問題を解決し、人生をリスタートさせましょう。

弁護士や司法書士はあなたの味方です。借金返済が厳しいと感じたならまずは不安なことも含めて弁護士や司法書士に相談し、借金問題解決に向けて一歩踏み出してみませんか?

借金救済制度のよくある質問

借金救済制度は住宅ローンに影響はありますか?

また「個人再生(民事再生)」の場合は「住宅資金貸付債権に関する特則」(住宅ローンの特例)を使うことで、住宅ローンを債務整理の対象外とすることが認められています。

最も影響があるのは「自己破産」です。自己破産では住宅ローンと持ち家も債務整理の対象となるため、ローンの返済義務がなくなり持ち家を原則手放さなくてはなりません。

借金救済制度の手続きはどれが優先されますか?

ですが目安はあり、借金の金額がそこまで多く無いのであれば「任意整理」が推奨される傾向があります。「任意整理」で返済ができないということであれば「自己破産」。残したい住宅や車などがあれば「個人再生」といった流れで提案されます。

「特定調停」はよほどの理由がない限り、推奨されません。

自分にはどの手続きが合っているのか知りたい場合、弁護士や司法書士の無料相談を利用して見るとよいでしょう。

STEP債務整理「債務整理に力を入れるおすすめの弁護士・司法書士を紹介」

借金救済制度を利用するとクレジットカードはどうなりますか?

家族カードやETCカードなど付随するカードやサービスも同時に使えなくなるので、制度の利用には注意が必要です。

クレジットカードの利用を停止させたく無いのであれば、借金救済制度の「任意整理」か「特定調停」で債務整理対象から外して手続きを進めましょう。

※借金救済制度の利用後、対象から外したはずのクレジットカード会社が信用情報機関へ参照して、会社判断でクレジットカードを制限する可能性もあります。

まとまったお金がなくても借金救済制度は利用できますか?

債務者の状況に合わせて、費用に関しても柔軟な対応をしてくれます。

着手金が0円だったり、和解成立した際に報酬を支払うプラン(成功報酬)だったり、お金がない人が安心して利用できる仕組みになっています。

STEP債務整理「債務整理に力を入れるおすすめの弁護士・司法書士を紹介」

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。