夫に借金があることがわかり、離婚するべきか迷っています。借金がいくら以上なら離婚するべきという基準があれば知りたいのですが・・・。

いま現在の借金の金額より、借金の理由や本人に借金をやめる覚悟があるかのほうが重要といえます。いまは借金額が少なくても、本人に借金をやめる覚悟がなければ、際限なく借金が膨らむ恐れがあるからです。

借金の理由は、一時期景気の悪化で収入が減ったことを私にいえず、光熱費や家賃をクレジットカードで支払っていたことが原因のようです。いまは収入も安定していて、借金をしている様子はありません。

それなら、借金の金額に合わせた解決方法で解決できるでしょう。借金問題の解決方法にはいくつか種類があるので、まずは弁護士・司法書士事務所へ相談して、状況に合ったアドバイスをもらうことが大切です。

夫(妻)に借金があるとわかった場合、離婚を考えたことがある人は多いでしょう。

しかし、その借金が「離婚するほどの借金なのか」を判断するのは難しく、悩んでしまう人は少なくありません。

結論からいうと、離婚するべきかを判断するには、いま現在の借金額より「借金の理由」や夫(妻)に「借金をやめる覚悟があるか」のほうが重要といえます。

なぜなら、どんなに高額な借金でも、金額に合わせた借金を減らす手続きを選択すれば、解決できる可能性は十分あるからです。

当サイトでは、借金問題の解決に力を入れる弁護士・司法書士事務所を紹介しているので、夫(妻)の借金で悩んでいる人はまずは相談して、経験豊富な弁護士や司法書士からアドバイスをもらいましょう。

>>【状況に合った解決策を提案】弁護士・司法書士への無料相談はこちら

- 離婚するべき借金の金額は収支・資産状況により異なる。

- 離婚するべきかを判断するうえでは、借金額よりも借金の理由や夫(妻)に借金をやめる覚悟があるかが重要。

- 本人に借金をやめる覚悟があれば借金額に合わせた対処法で解決可能。適切な対処法は弁護士・司法書士へ相談してアドバイスをもらうとよい。

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

夫(妻)にいくら借金があったら離婚するべき?

夫(妻)に借金があるとわかった場合「離婚」は有効な解決策の一つとなります。

しかし、一度離婚してしまえば関係性の修復は困難であることから、その借金が「離婚するほどの借金なのか」判断できず、悩んでいる人も多いでしょう。

実際のところ「相手の借金がいくら以上なら離婚するべき」という基準はあるのでしょうか?

次の項目から、詳しく解説します。

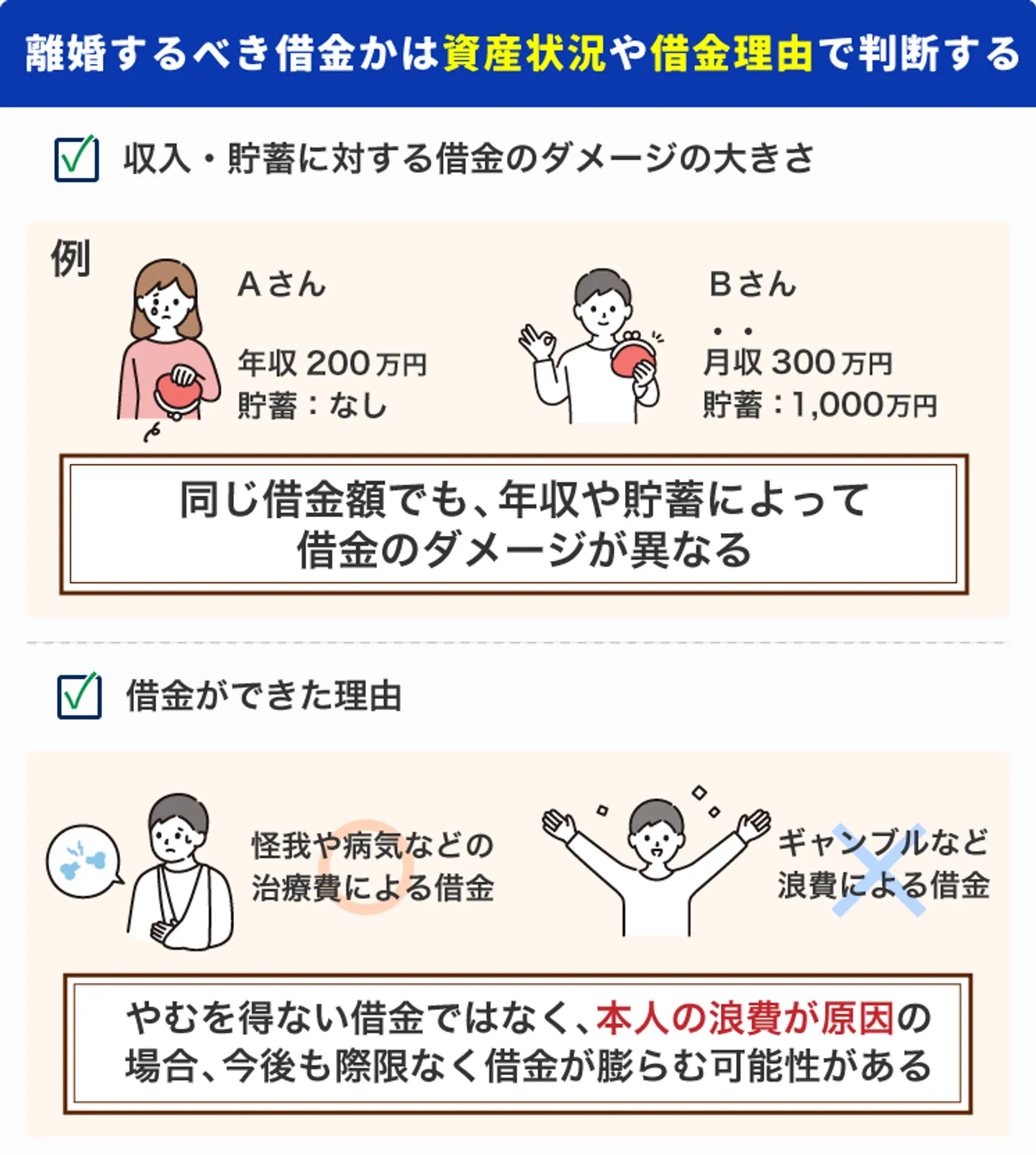

離婚するべき借金の金額は収支・資産状況により異なる

結論からいうと、離婚するべき借金の金額は、あなた自身がその借金を許容できるかによって変わってくるといえます。

各家庭によって収入や貯蓄の金額は異なるため、同じ金額の借金でも家計に与えるダメージの大きさは人それぞれです。

たとえば、月収300万円の家庭であれば、100万円の借金が発覚したところで大したダメージではないかもしれません。

しかし、年収200万円で貯金もない家庭だった場合、100万円の借金があることは大きな問題でしょう。場合によっては、長期間の返済を強いられる可能性があります。

要するに、家庭の収支や資産状況と照らし合わせて、完済の目処が立つかによって、離婚するべき借金の金額は変わってくるといえます。

借金額よりも借金の理由や夫(妻)に借金をやめる覚悟があるかが重要

借金額が大きくても、借金の理由が病気の治療費などやむを得ない理由なら許せるという人もいるでしょう。

さらに、借金をしたことにより病気が完治したのであれば、これ以上借金が増える心配もないため、いまある借金を完済できれば今後の生活は心配ありません。

一方で、ギャンブルやキャバクラ通いのために借金を繰り返しているような場合は、少額であっても許せないという人もいるでしょう。

しかも、上記のようないわゆる「浪費」が借金の理由だった場合、本人が強い覚悟を持ってやめなければ、際限なく借金が膨らんでいく恐れもあります。

このように、いま現在の借金額よりも、借金の理由や本人に借金をやめる強い覚悟があるかどうかのほうが、離婚するべきかを判断するうえでは重要だといえるでしょう。

借金をやめる覚悟があれば借金額に合わせた対処法で解決可能

今後借金をする心配がなかったり、本人に借金をやめる覚悟があれば、どんなに高額な借金でも解決できる方法はあります。

次の項目から、借金の金額別に夫(妻)の借金問題を解決する方法を紹介しますので、離婚せず借金問題を解決したい人はぜひ参考にしてください。

また、当サイトでは借金問題の解決に力を入れる弁護士・司法書士事務所を紹介しているので、夫(妻)の借金問題に悩んでいる人は一度無料相談を利用することをおすすめします。

経験豊富な弁護士や司法書士から、一人ひとりの状況に合わせた、細やかなアドバイスを受けられます。

借金の金額が曖昧な場合も相談できますので、まずは気軽に利用してみてください。

>>【一人ひとりに最適な解決策を提案】弁護士・司法書士への無料相談はこちら

【金額別】離婚せずに夫(妻)の借金問題を解決する方法

ここからは、金額別に借金問題を解決する方法を紹介します。

金額が大きいほど、解決までにかかる時間や手間も増えていくので、借金があると発覚したら、できるだけ早く解決に向けて動き出すことをおすすめします。

なお、借金額が曖昧な場合は、まず借金の詳細について調べることが重要です。

借金の詳細を調べる方法についても、詳しく解説するので参考にしてください。

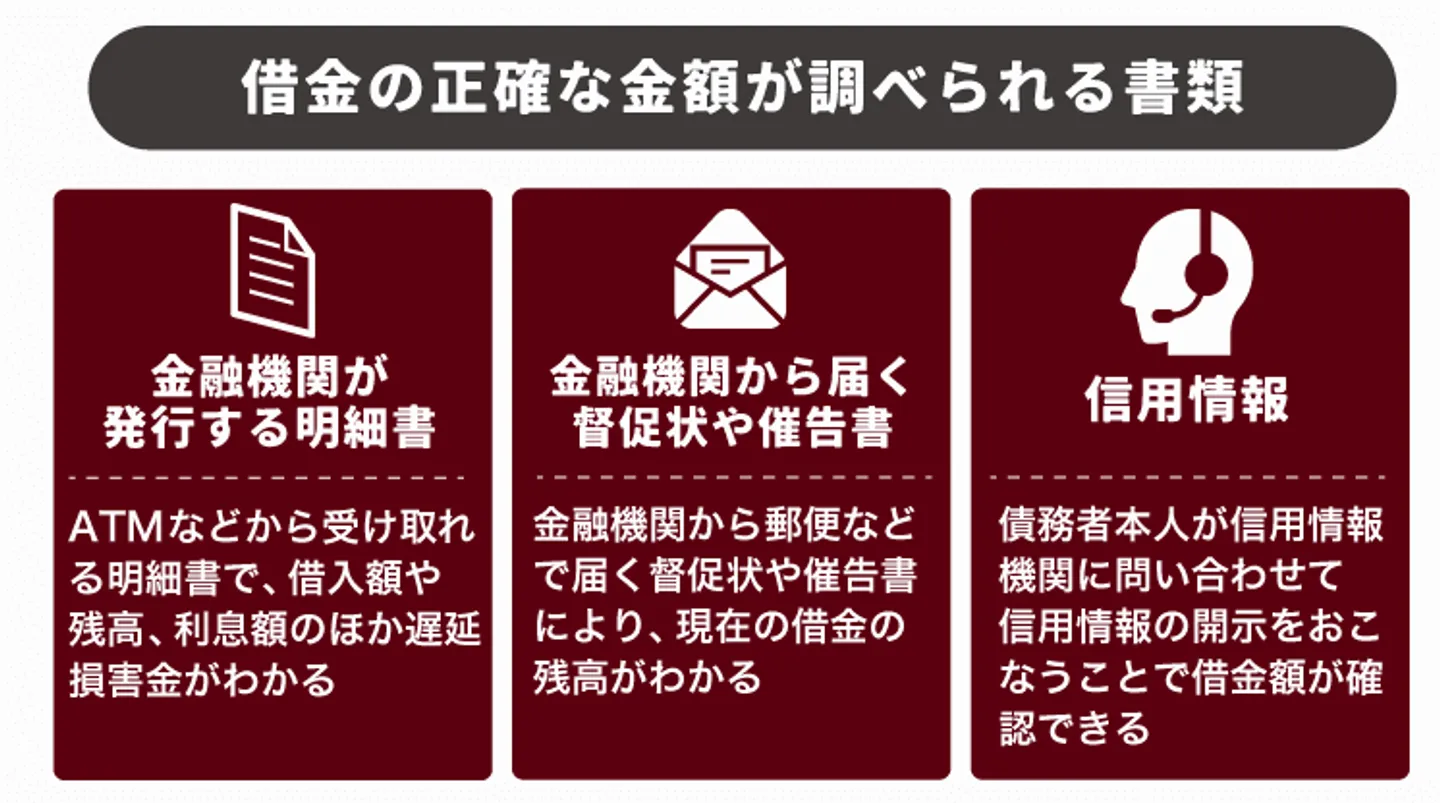

借金額が不明ならまずは借金の詳細を調べよう

借金をする人はお金の管理にルーズなことが多く、夫(妻)に尋ねても借金の金額がはっきりしないことも多いです。

また、聞くたびに借金の金額が変わるため、夫(妻)が本当のことを言っているのか信じられない場合もあるでしょう。

そういった場合、以下のような書類を確認すれば、借金の正確な金額が調べられる可能性が高いです。

- 金融機関が発行する明細書

- 金融機関から届く督促状や催告書

- 信用情報

信用情報とは、申込内容・契約内容・支払状況・残高などで構成されており、主に信用情報機関に加盟する金融機関から登録された情報です。

信用情報は、債務者本人が信用情報機関へ問い合わせて、信用情報の開示をおこなうことで確認できます。

具体的な開示方法や、開示に必要なものなどは、以下の記事で詳しく解説しているので参考にしてください。

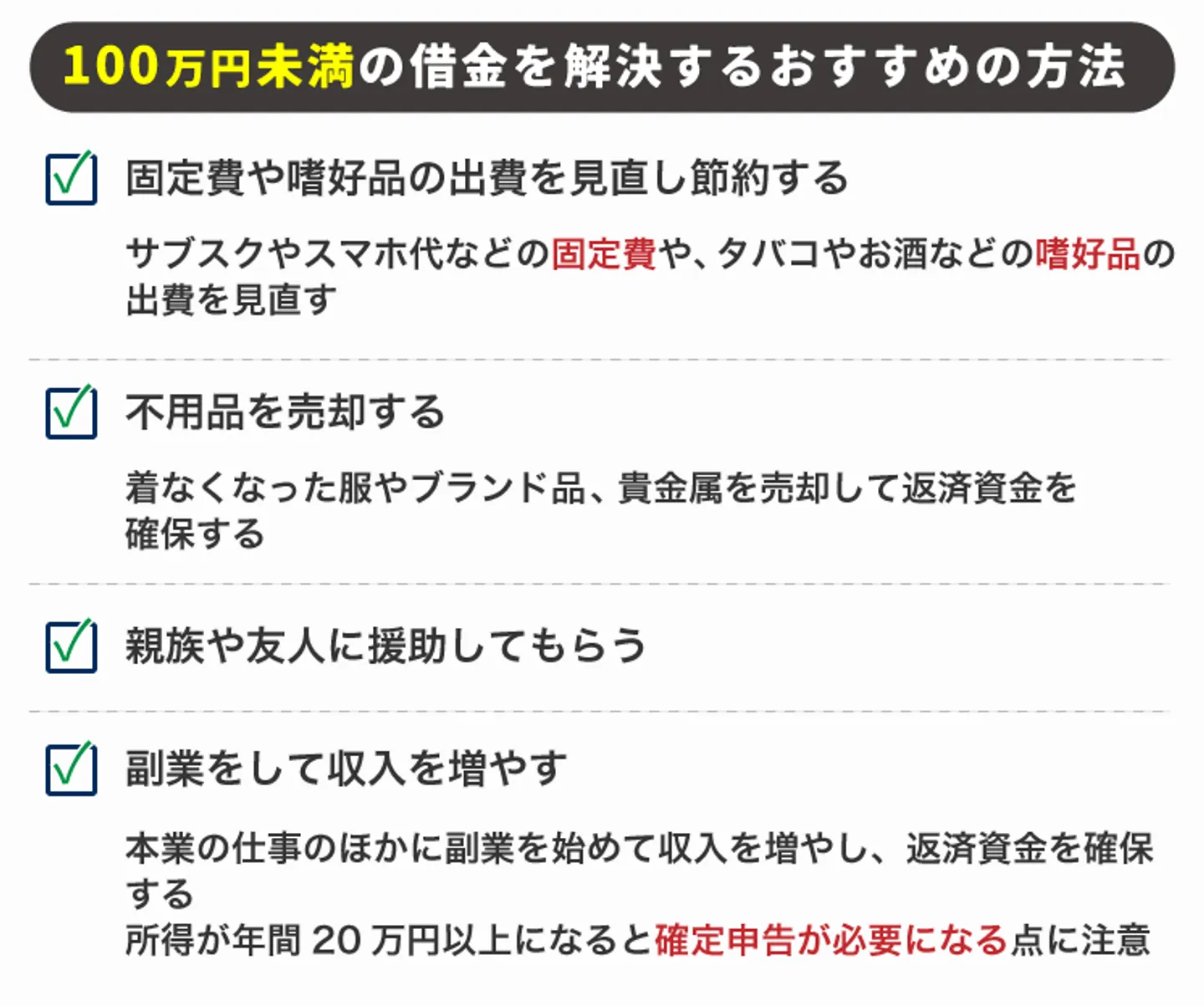

【100万円未満】自力で返済資金を確保できないか検討する

借金が100万円未満の場合、借金の金額としては比較的少額といえます。

そのため、いますぐ動き出せば自力で借金問題を解決できる可能性があります。

まずは、以下のような方法で返済資金を用意できないか、検討してみましょう。

- 固定費や嗜好品の出費を見直し節約する

- 不用品を売却する

- 親族や友人に援助してもらう

- 副業をして収入を増やす

100万円未満の借金であれば、一括での返済は難しくても、節約や収入のアップにより数ヶ月かけて完済できる可能性は十分あります。

ただし、自力で返済資金を用意できない場合は、次の項目で紹介する任意整理も検討してみてください。

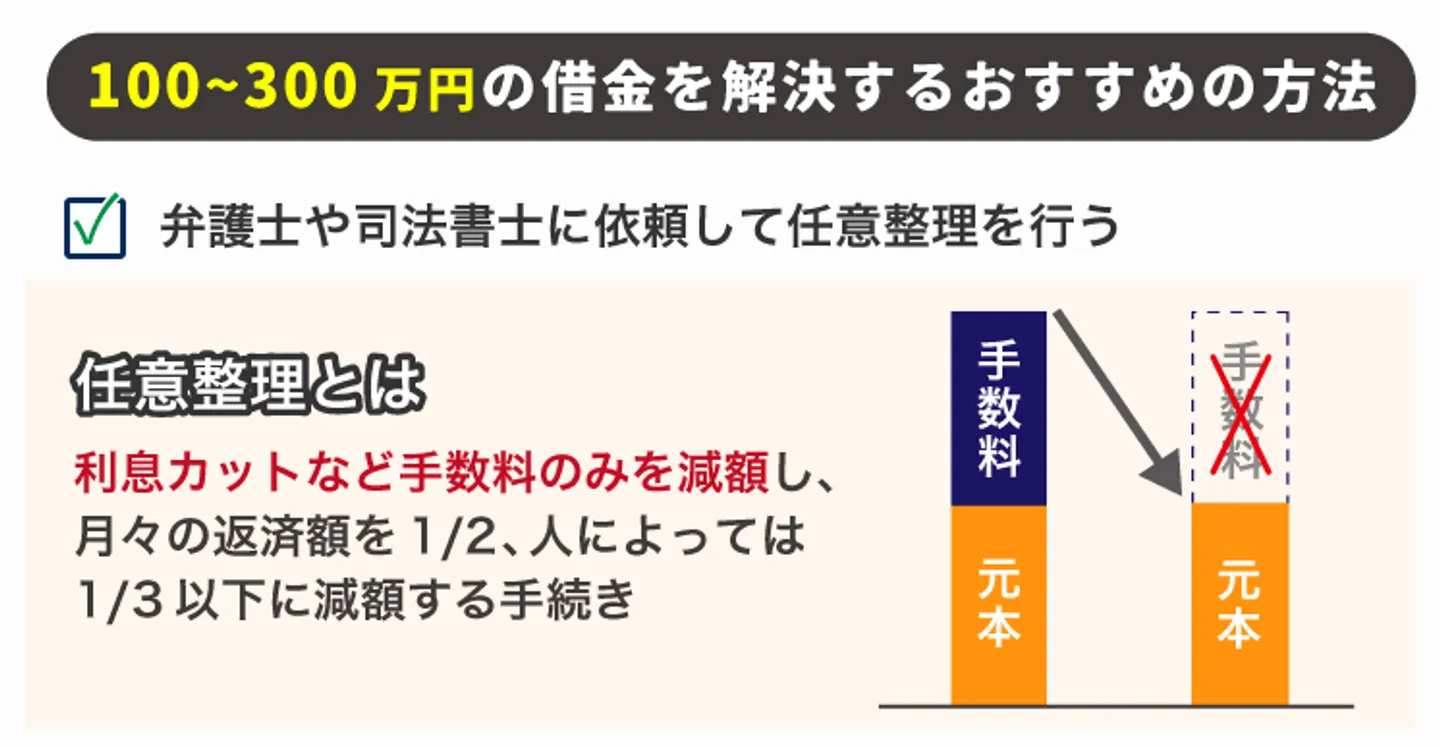

【100~300万円未満】任意整理で返済負担を軽減する

借金が100〜300万円未満の場合、自力で解決するのはかなり困難といえます。

そのため、弁護士や司法書士に依頼して任意整理をおこない、返済負担を軽減するのがおすすめです。

任意整理とは、弁護士や司法書士が債権者と交渉して利息をカットや減額し、残りの借金を3〜5年で分割返済する方法です。

利息がカットされる分、返済総額が大幅に減るため、返済が格段に楽になります。

「自分の場合どれくらい借金が減るのか」詳しく知りたい場合は借金減額診断チェッカーを利用してみましょう。簡単な質問に答えるだけで、どれくらい借金が減るのか無料で診断してくれます。

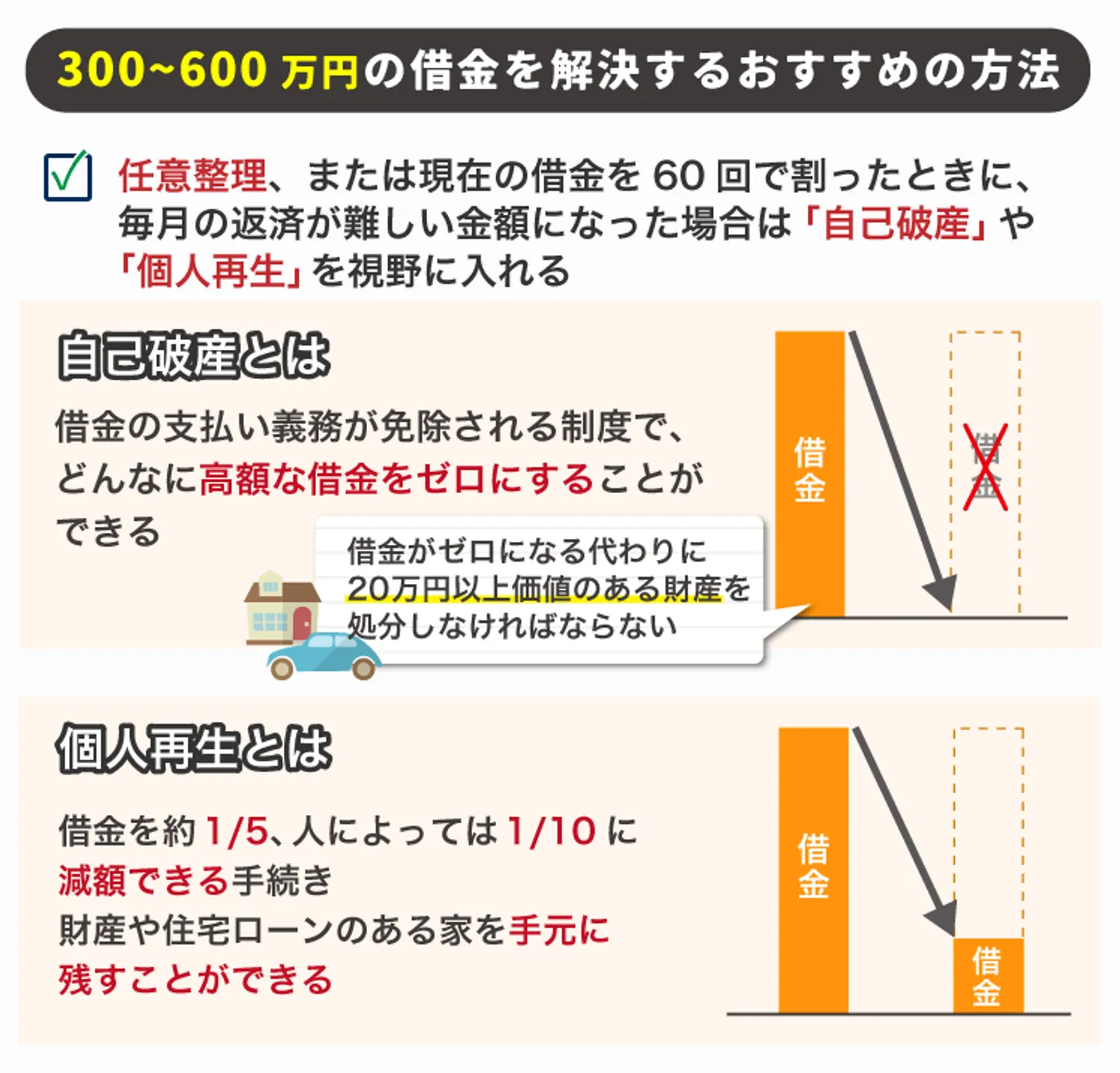

【300~600万円未満】3つの債務整理から状況に合った方法を選択する

借金が300〜600万円未満の場合、債務者の状況によっては、任意整理でも解決が難しい可能性があります。

なぜなら、任意整理でカットできるのはあくまでも利息のみで、交渉後は元金を3〜5年で完済する必要があるためです。

もし、いま現在の借金額を60回で割ったときに、毎月返済していくのが厳しい金額になるなら、次の項目で紹介する自己破産や個人再生で解決することも視野に入れなければなりません。

ただし、任意整理ができる金額に上限はないので、どれだけ高額な借金でも元金を3〜5年で完済できる見込みがあるなら、任意整理で解決することは可能です。

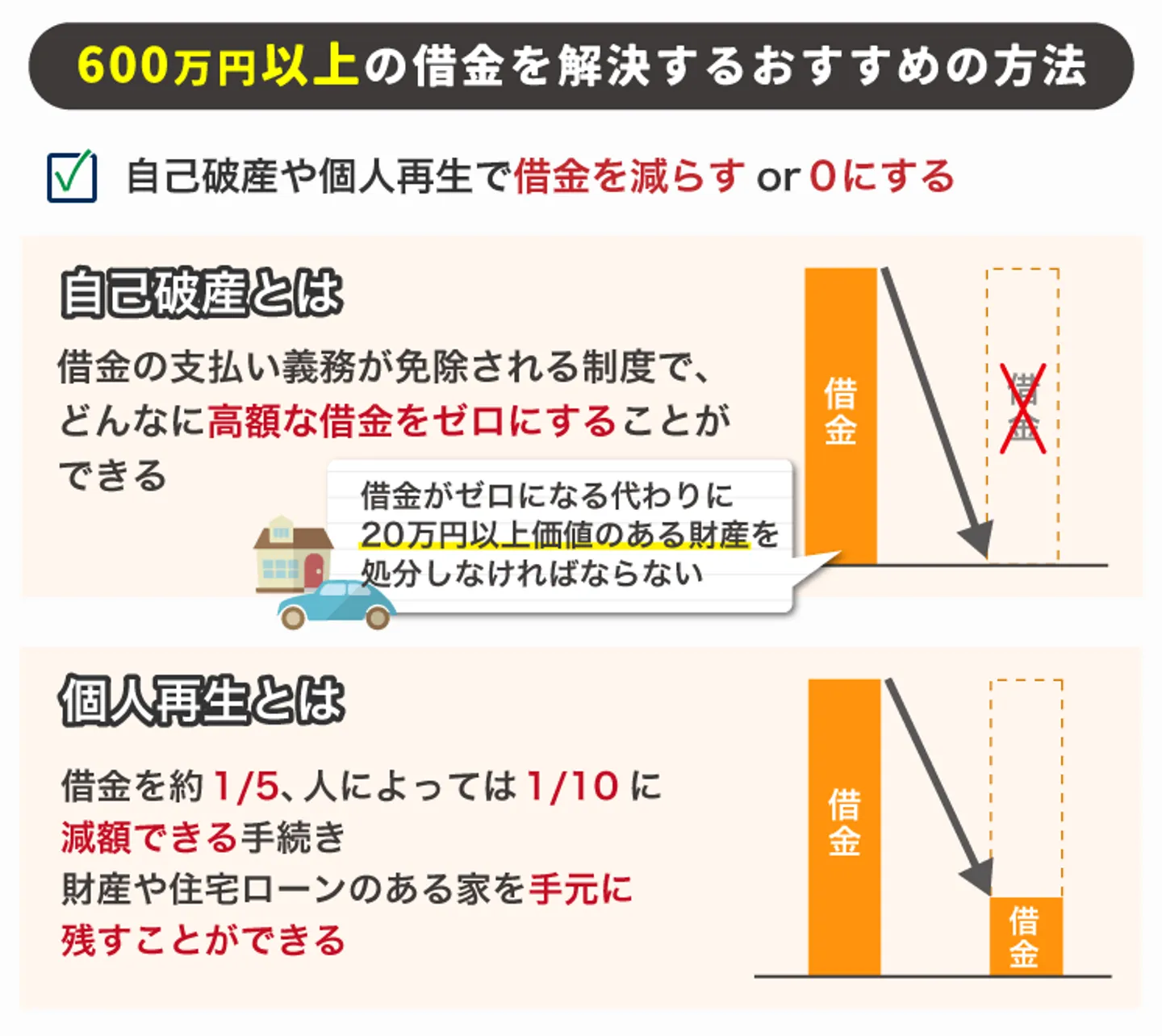

【600万円以上】自己破産・個人再生で借金を減らすorなくす

借金が600万円以上の場合、任意整理をしても月10万円以上の返済が発生すると予想されます。

多くの人にとって、月10万円の返済は容易ではないため、任意整理以外の方法で解決を図ることになるでしょう。

自己破産とは、借金全額の返済義務を免除してもらう方法です。借金はゼロになりますが、代わりに家や車、預貯金など一定以上価値ある財産を手放さなければなりません。

一方で、個人再生を選択すれば基本的に財産を手放す必要はありません。その代わり、借金がゼロになることはなく、最低でも100万円は残ります。

実際にどの方法で解決するのがよいかは、個々の状況によって異なるため、一度弁護士・司法書士事務所へ相談するとよいでしょう。当サイトでは借金問題の解決に力を入れる弁護士・司法書士事務所を数多く紹介しているので、まずは無料相談を利用してみてください。

>>【全国対応&24時間無料相談】借金問題の解決に力を入れる弁護士・司法書士事務所はこちら

夫(妻)に借金がいくらあったら離婚できる?

夫(妻)に借金があるとわかったら、今後の生活が不安になり離婚を考える人は多いでしょう。

しかし、実際のところ、夫(妻)に借金があることを理由に離婚は可能なのでしょうか?

また、借金の金額によって離婚の手続きに影響はあるのでしょうか?

次の項目から、上記のような疑問について詳しく解説します。

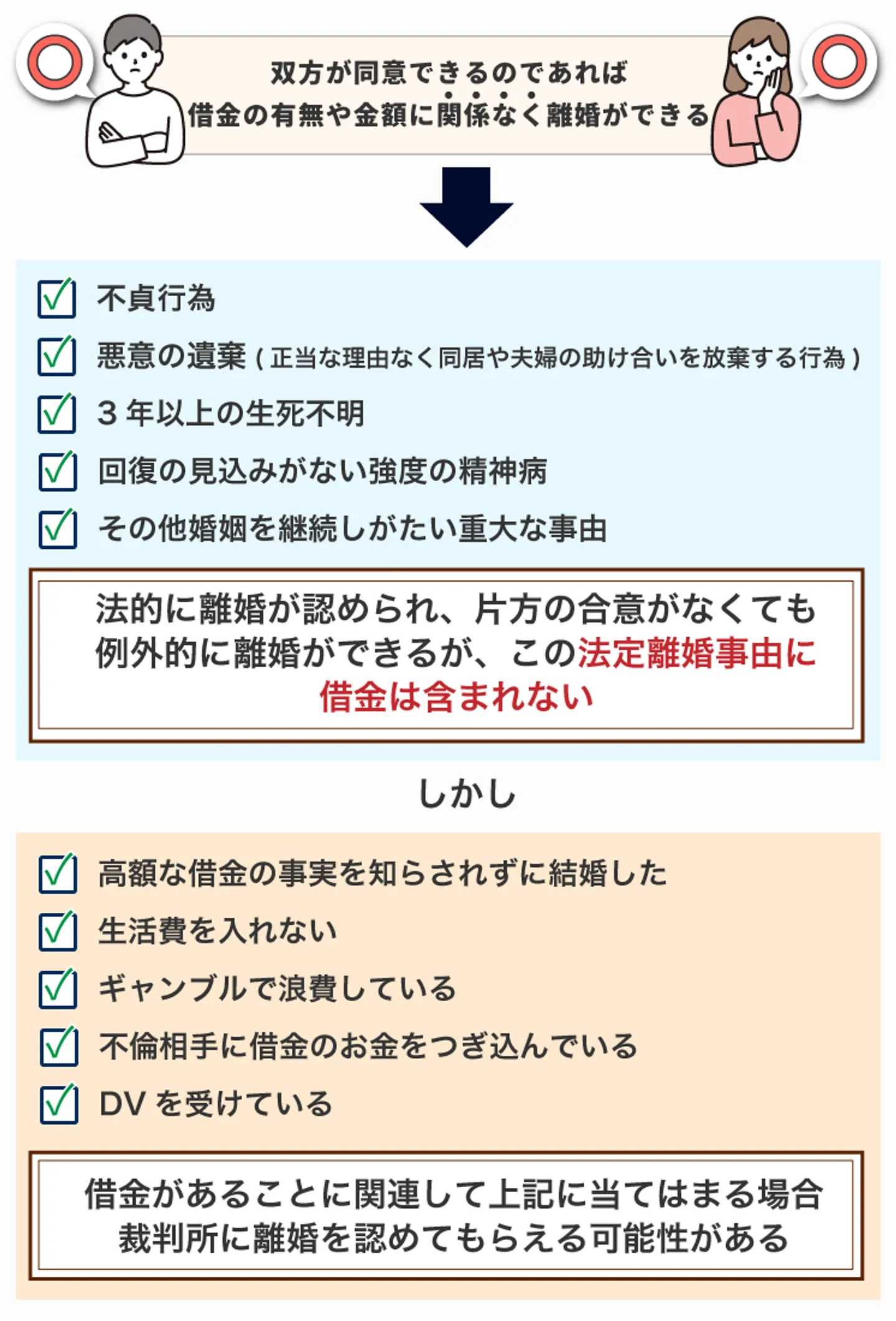

相手の合意があれば借金額に関係なく離婚は可能

結婚は、夫と妻双方の合意で成立した契約の一種であり、この契約を解消するにはやはり双方の合意が必要です。

もし、双方が合意できるのであれば、借金の有無や金額に関係なく、いつでも離婚は可能です。

ただし、どちらかが離婚に合意しない場合、離婚が成立しません。

相手の合意がなくても例外的に離婚できるケース

相手の合意が得られなくても、例外的に離婚できるケースもあります。

一方に「法定離婚事由」があり、裁判離婚において裁判所が離婚を認めた場合です。

なお、法定離婚事由とは、法的に離婚が認められる理由のことを指し、民法では以下の5つが法定離婚事由として定められています。

- 不貞行為

- 悪意の遺棄

- 3年以上の生死不明

- 回復の見込みがない強度の精神病

- その他婚姻を継続しがたい重大な事由

上記を見てわかるとおり、法定離婚事由の中に「借金」は含まれていません。そのため、単に借金があるという理由だけで離婚を成立させるのは難しいです。

しかし、相手に借金があるだけでなく、以下のような事情がある場合は、離婚が認められる可能性があります。

- 高額な借金の事実を知らされずに結婚した

- 生活費を入れない

- ギャンブルで浪費している

- 不倫相手に借金のお金をつぎ込んでいる

- DVを受けている

この場合、借金があることに関連して「悪意の遺棄」や「その他婚姻を継続しがたい重大な事由」が発生していると判断され、裁判所が離婚を認める可能性があるのです。

離婚後に夫(妻)の借金について返済義務は発生する?

無事に離婚が成立したとしても、離婚後に夫(妻)の借金について督促を受けるなど、離婚相手の借金による影響はないのか心配な人も多いでしょう。

実際のところ、夫(妻)の借金について、元配偶者に返済義務はあるのでしょうか。

次の項目から、詳しく解説します。

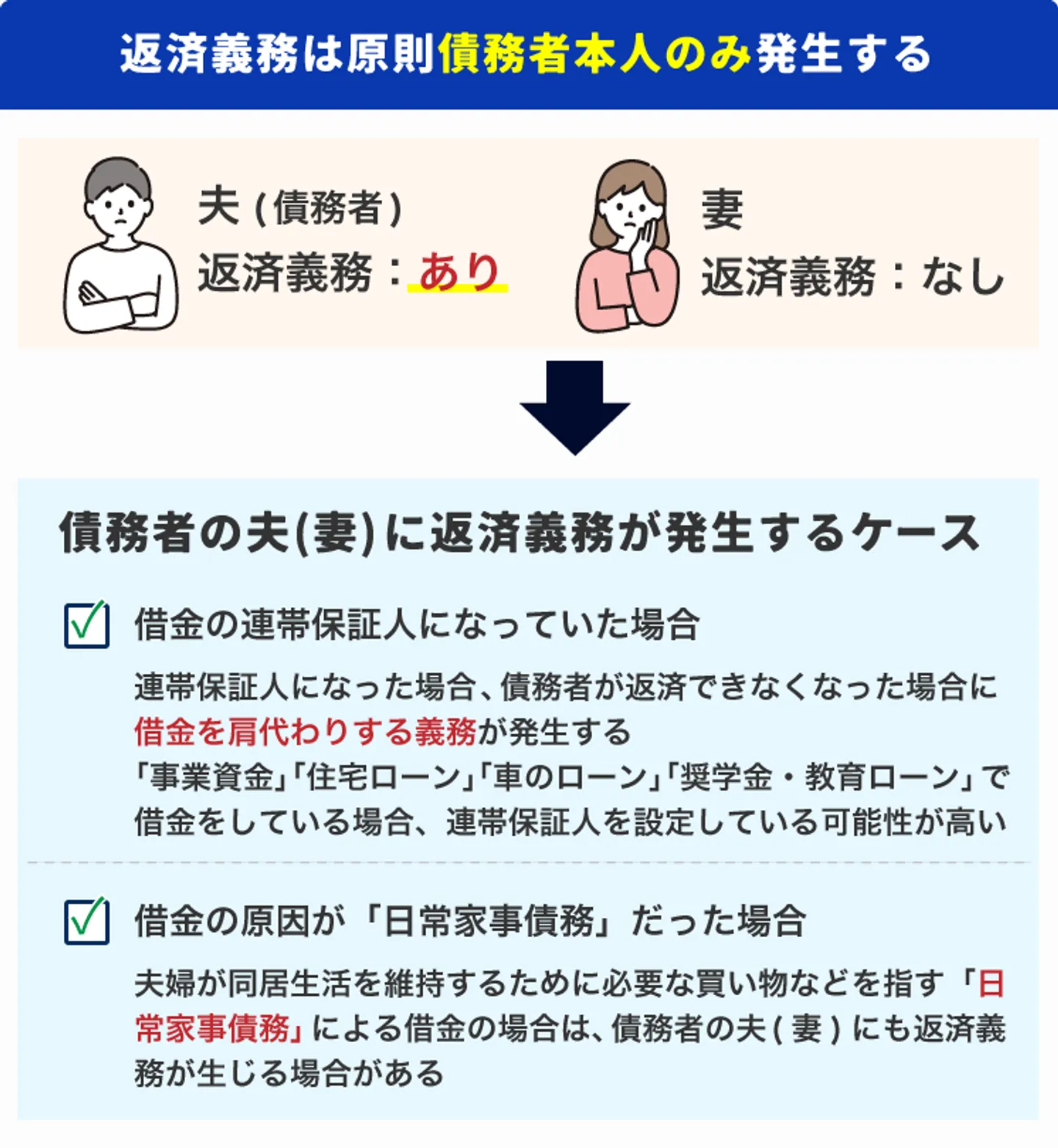

原則として返済義務が発生するのは債務者本人のみ

原則として、借金の返済義務を負うのは契約した債務者本人のみです。

配偶者は離婚後はもちろん、婚姻中であっても、返済義務を負うことはありません。

また「離婚時の財産分与で借金を半分ずつ負担する」といった必要もありません。

債務者の夫(妻)に返済義務が発生するケース

原則として配偶者に借金の返済義務はないとお伝えしましたが、例外的に債務者の夫(妻)にも返済義務が発生するケースがあります。

- 借金の連帯保証人になっていた場合

- 借金の原因が「日常家事債務」だった場合

それぞれのケースについて、次の項目から詳しく解説します。

1.連帯保証人になっていた場合

債務者の夫(妻)が借金の連帯保証人になっていた場合は、返済義務が発生してしまいます。

連帯保証人とは、債務者が何らかの事情で返済不能に陥った場合、借金を肩代わりする義務を負う人です。

離婚相手が以下のような理由で借金をしている場合、連帯保証人を設定している可能性が高いので、自身が連帯保証人になっていないか、いま一度確認することをおすすめします。

- 事業資金

- 住宅ローン

- 車のローン

- 奨学金・教育ローン

2.借金の原因が「日常家事債務」だった場合

相手の借金が「日常家事債務」に該当する場合も、債務者の夫(妻)に借金の返済義務が生じる可能性があります。

たとえば、夫が仕事を解雇されたことを妻にいえず、生活費を借金で賄っていた場合などは、その借金が日常家事債務と認められる可能性が高いです。

この場合、たとえその借金が夫名義のクレジットカードで作ったものであっても、夫婦が共同で返済義務を負うことになるのです。

もし、借金が「日常家事債務」と認められた場合は、離婚時の財産分与で借金を清算するか、債務者が自身で返済していくのか、話し合いが必要でしょう。

なお、前述した住宅ローン・教育ローン・事業資金といった借金も「日常家事債務」に該当する恐れがあるので注意してください。

借金がある相手と離婚したら慰謝料・養育費はどうなる?

夫(妻)に借金があるとわかって離婚したいけれど、慰謝料や養育費がもらえるのか不安で踏み切れずにいるという人も多いのではないでしょうか。

実際のところ、借金がある相手と離婚した場合、慰謝料は請求できるのでしょうか。

また、離婚相手に借金があっても、養育費はもらえるのでしょうか。

次の項目から、上記のような疑問について詳しく解説します。

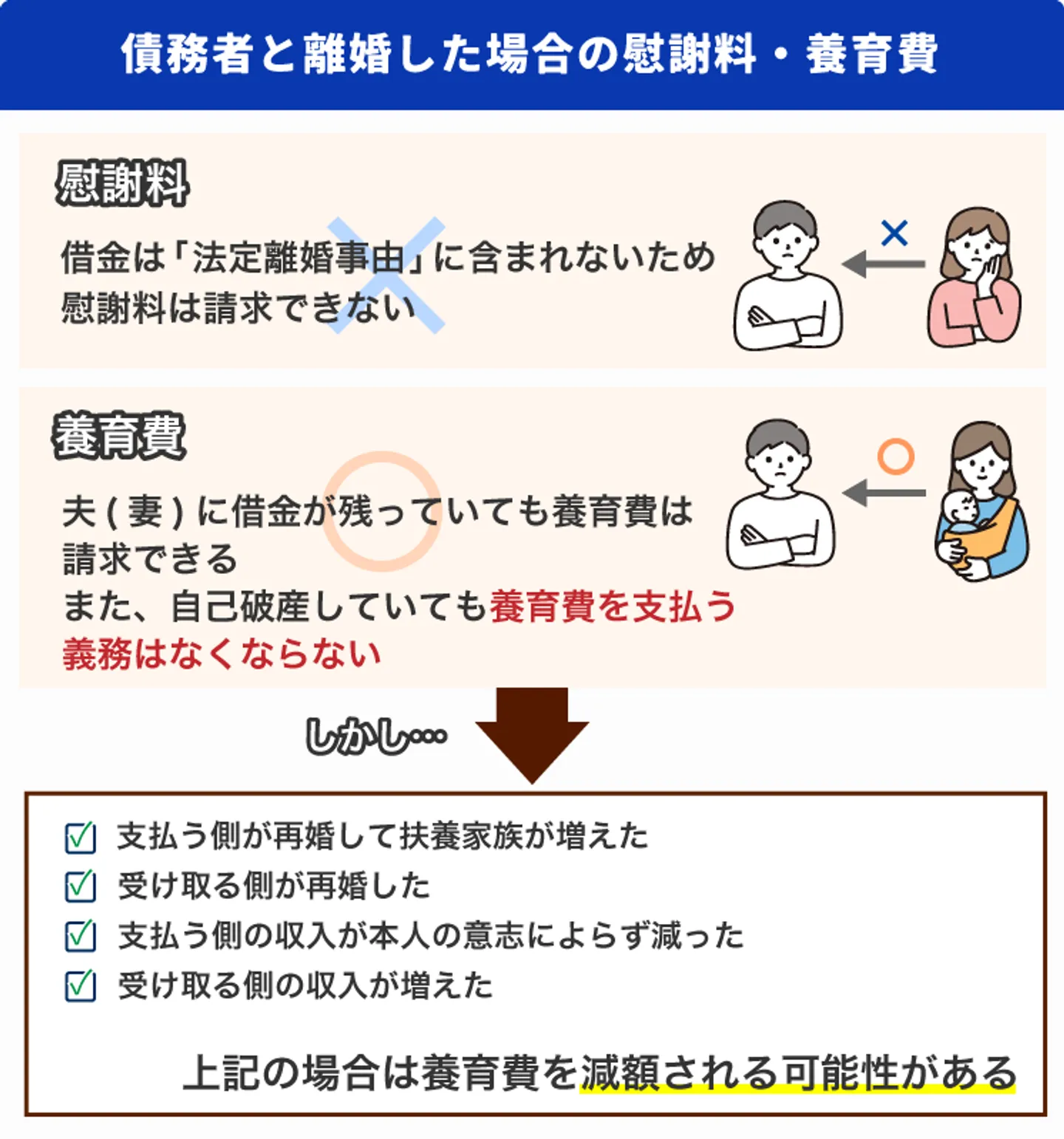

離婚理由が借金だと慰謝料を請求するのは難しい

慰謝料は、夫婦関係の破綻に至るような重大な落ち度や責任が認められる場合に請求できます。

しかし、前述したように「法定離婚事由」に借金は含まれません。

つまり、単に借金があるというだけでは、慰謝料は請求できないのです。(ただし、借金と同時にDVなどの事実がある場合は請求できる可能性が高いです)

また、慰謝料は自己破産による免責の対象となるため、相手が自己破産をした場合は請求自体ができなくなってしまうので、注意してください。

養育費は原則として請求可能

子供を引き取る場合、養育費をしっかりもらえるかは重要でしょう。

結論からいうと、夫(妻)に借金があっても養育費は請求できます。また、仮に夫(妻)が自己破産しても、相手の「養育費を支払う義務」はなくなりません。

なお、養育費の金額については、家庭裁判所が定める「養育費・婚姻費用算定表」を参考にして決められます。

養育費が減額になるケース

借金があっても養育費の支払い義務はなくなりませんが、いくつかのケースでは減額になる場合もあります。

- 支払う側が再婚して扶養家族が増えた

- 受け取る側が再婚した

- 支払う側の収入が本人の意志によらず減った

- 受け取る側の収入が増えた

上記のケースでは、養育費を減額される可能性があります。

ただし、ある日突然、減額が認められるわけではありません。支払う側から減額の請求があって、受け取る側が合意した場合に減額されます。

また、減額請求が話し合いで解決できなかった場合は、裁判所の調停や審判に発展することもあります。

まとめ

夫(妻)に借金があるとわかったら、まずは借金の理由や本人に借金をやめる覚悟があるかをしっかりと確認しましょう。

なぜなら、本人にやめる覚悟がなければ、たとえいま現在の借金額が少額でも、際限なく借金が増える恐れがあるからです。

もし、本人に借金をやめる覚悟があるなら、どんなに高額な借金であっても解決できる可能性は十分あります。

離婚する前にまずは、借金問題の解決に力を入れる弁護士・司法書士事務所へ相談して、どのように解決すべきかアドバイスをもらいましょう。

当サイトでは借金問題の解決に力を入れる弁護士・司法書士事務所を紹介しているので、まずは無料相談を利用してみてください。

配偶者の借金についてよくある質問

借金のある配偶者と離婚した場合、慰謝料はもらえますか?

借金のある配偶者と離婚した場合、自分に借金の返済義務が及ぶことはありますか?

借金のある配偶者と離婚した場合、養育費は受け取れますか?

配偶者にいくら借金があったら離婚するべきですか?

配偶者に借金がいくらあったら離婚できますか?

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。