クレジットカードの支払い忘れなど、何らかの理由でカードが使えなくなることがあります。普段から頻繁にクレジットカードを使っている場合、早く利用再開しなければ生活への影響も無視できません。

クレジットカードの利用再開は、利用停止になった原因によって方法も期間も変わります。まずはカード会社に連絡し、利用停止の原因や対処方法を相談しましょう。

なお、クレジットカードの支払いができず滞納している場合、利用再開より経済的な立て直しのほうが重要です。利用を再開しても、再び滞納を繰り返しては意味がありません。

この記事では、利用停止になったクレジットカードを再び使えるようにする方法や、支払いができないほど困窮しているときの対処方法について詳しく解説します。

状況別に何をすれば良いかわかるため、クレジットカードの利用停止で悩んでいる人はぜひ参考にしてください。

【クレカの支払いを減額・帳消し】債務整理専門の弁護士はこちら!

- クレジットカードが使えないときは、利用停止になっているのか、トラブルで使えないだけなのか確認する。

- 支払い忘れなら、速やかに入金すれば3営業日程度で利用を再開できる。

- 滞納の長期化・繰り返しは強制解約の恐れがある。

- 支払いが困難なほど生活が苦しいなら債務整理がおすすめ。

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

クレジットカードが止まった原因は2つ!まずは原因を判明させよう

クレジットカードが使えなくなった原因は、おおまかに「利用停止にされている」「その他に理由がある」の2つです。利用停止とそれ以外では対処方法が変わるため、クレジットカードを再開させたい場合は原因を判明させることを優先させましょう。

「利用停止」は、カード会社の判断で利用が制限されている状態です。一方、カード会社の意思ではなく、何らかのトラブルで使えない場合もあります。

それぞれの詳しい原因と対処法は後述するので、まずは今の状況が「利用停止」なのか「トラブルで使えない」のか、自分で確認する方法を紹介します。

利用停止の原因と対処法はこちら→

利用停止以外で使えない原因と対処法はこちら→

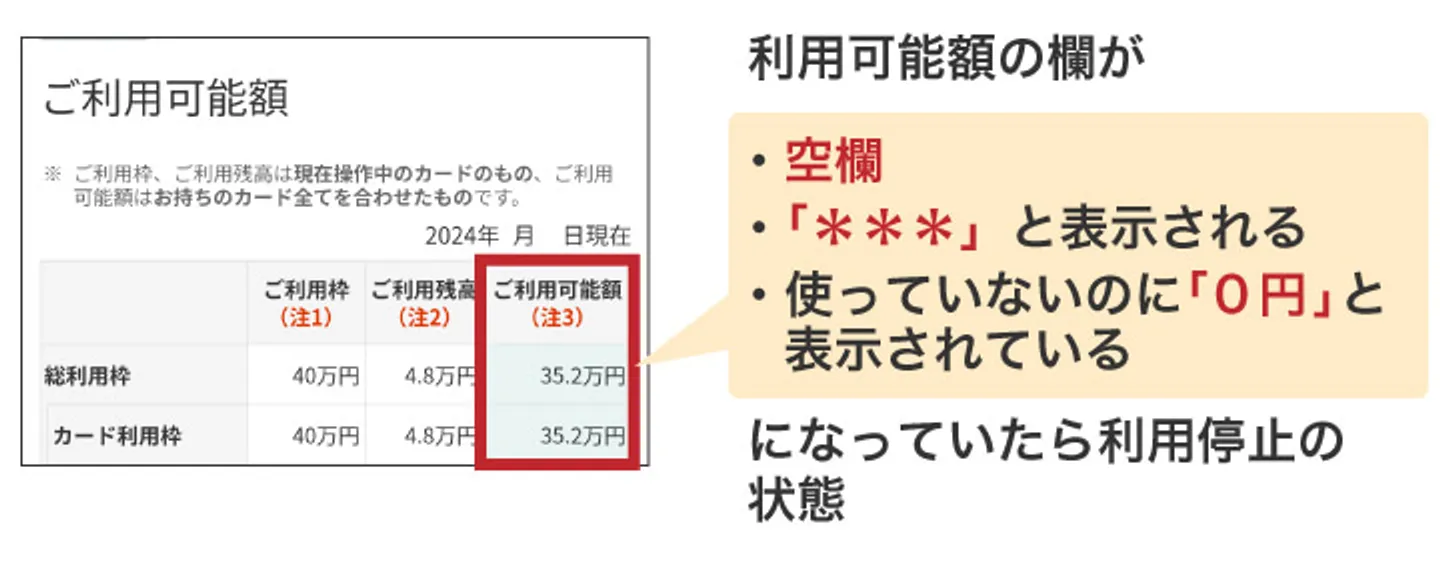

クレジットカードの会員サイトで利用状況を調べる

カード会社の会員サイトを見れば、クレジットカードの利用停止を確認できます。カード会社のHPからマイページにログインし、利用可能額を確認してみてください。

利用可能額の欄が下記のようになっていたら、利用停止の状態です。

- 空欄になっている

- 「***」と表示される

- 使っていないのに「0円」と表示されている

反対に、「100,000円」など数字が表示されていれば、利用停止にはなっていません。この場合、クレジットカードを使えないのは利用停止以外の原因が考えられます。

カード会社に電話して聞く

「会員サイトにログインできない」「ページを見てもわからなかった」という人は、カード会社に電話して聞きましょう。カード会社の電話番号は、カード裏面やHPに記載されています。

電話では、カード番号や生年月日などで本人確認ができれば、利用停止の状況を教えてもらえます。状況確認から対処の仕方までサポートしてもらえるので、スムーズな利用再開が可能です。

ただし、カード会社によっては深夜に対応していなかったり、混んでいて繋がりにくかったりするので、スピーディーな対応を受けられない可能性があります。

クレジットカードが利用停止になる原因や再開方法

クレジットカードの利用停止は、様々な原因で起こります。以下は、主な原因とその対処法をまとめたものです。

| 原因 | 再開方法 | 再開時期目安 |

|---|---|---|

| 支払い忘れ・引き落とし口座の残高不足 | 遅延した金額を支払う | 3営業日程度 |

| 有効期限切れ | 新規申込を行う、住所変更を行う | 1週間~数週間程度 |

| 利用限度額の上限到達 | 引き落とし日まで待つ、上限を引き上げる | 数日~1週間程度 |

| 暗証番号を複数回間違える | カードを再発行する | 1週間~数週間程度 |

| 不正利用が検知された | カードを再発行する | 1週間~数週間程度 |

| 本会員が制限をかけた(家族カードの場合) | 本会員に制限を外してもらう | 即時~数日程度 |

| 再発行による一時停止設定がそのまま引き継がれている | 新しいカードで一時停止設定を解除する | 即時~数日程度 |

ここからは、それぞれの詳しい状況と具体的な再開手順を解説します。

支払い忘れ・引き落とし口座の残高不足

クレジットカードが止まる原因として最も代表的なのは、「支払い忘れ・引き落とし口座の残高不足」です。

クレジットカードで利用した金額は、毎月所定の日に予め設定しておいた口座から引き落としで支払われるのが一般的です。そのため、支払日に口座の残高が不足していると、引き落としができずカードが止まってしまいます。

引き落とし口座の残高不足でクレジットカードが止まった場合、利用を再開するには滞納分全額を支払う必要があります。

支払い遅延は信用情報にも影響するので、残高不足には注意が必要です。引き落とし日に十分な残高があるよう、お金の出入りはしっかり管理しましょう。

【利用再開する方法】遅延した金額を支払う

引き落とし口座の残高不足で利用停止になった場合、遅延した金額を支払えば利用を再開できます。支払い方法はカード会社から指定されますが、主に以下の方法が挙げられます。

- 再指定された期日までに引き落とし口座に入金

- 振り込み

- コンビニ支払い

また、主なカード会社の「入金からカード利用再開までの日数目安」は、以下の通りです。

- 三井住友カード・・・3営業日※1

- JCBカード・・・3~4営業日

- MUFGカード・・・2~3営業日

- オリコカード・・・2~5営業日

- イオンカード・・・2~3営業日

- セゾンカード・・・即時~翌営業日※2

- dカード・・・即時~2営業日

※1:三井住友銀行からの振替なら翌営業日

※2:セゾンATM入金・Pay-easy(Net入金):支払後すぐに反映/振込入金・コンビニエンスストア・PayB入金:支払日の翌営業日(土・日・祝除く)を目安に順次反映

【クレカの支払いを減額・帳消し】債務整理専門の弁護士はこちら!

滞納の長期化・繰り返しは強制解約になるので注意

滞納が初めてであり、他のクレジットカードの取引状況にも問題がなかった場合、滞納分の入金をすればカードの利用が再開できることがほとんどです。

しかし、今までに何度か滞納をくり返していた場合、もしくは督促を無視して長期的に滞納した場合は、滞納分の支払いをしてもカードを使えなくなる可能性があります。そもそもですが、「利用した金額は⚪︎日に支払う」のような契約でクレジットカードを利用するため、支払い遅れは利用規約違反にも該当し得る行為だからです。

基本的に強制解約となる明確な基準は公表されていませんが、3回連続もしくはおおむね2ヶ月以上の滞納は強制解約になるともいわれています。

さらに、クレジットカード会社の社内ブラックリストに登録されたり、信用情報に事故情報が登録されたりするので注意が必要です。

事故情報が登録されれば、返済能力に問題があると判断される可能性があり、その場合は他社のクレジットカードやローンも使えなくなることも否定できません。

なお、滞納の長期化や繰り返しのリスクについては、関連記事も参考にしてください。

有効期限切れ

クレジットカードには有効期限があり、カードに「04/26(月/年)」というように記載されています。有効期限が切れると、そのクレジットカードは利用ができなくなります。

有効期限が切れている場合、自宅に新しいカードが届いていないか確認してみましょう。通常、クレジットカードの有効期限が近づいてくると、自宅に郵送で新しいカードが届くので、クレジットカード会社からの郵便物がないか確かめてみてください。

もしクレジットカード会社から新しいカードが届いていない場合は、登録している住所が間違っていたり、転居前の住所のままになっている可能性があります。転居などにより住所が変更になった場合は、自ら申告して新しい住所を登録しないと更新後のカードが届きません。

また、人によっては更新時の審査に落ちてしまい、そもそも新しいカードが送られてこない場合もあります。支払い遅延や利用規約違反などのトラブルがあったり、カードの利用頻度が極端に低かったりすると、更新を拒絶される可能性があります。

【利用再開する方法】新規申込を行う、住所変更を行う

有効期限切れによってクレジットカードが止まっていた場合、自宅に有効なカードがあれば即日利用を再開できます。

ただし、住所が間違っていて新しいカードが届いていなかったり、クレジットカード会社に更新を見送られていた場合は、利用再開までに日数がかかることになります。

まずは会員サイトなどで登録している住所が合っているか確認して、間違っている場合は速やかに住所変更手続きをおこないましょう。新しい住所情報が反映されると、新住所に更新後のカードが送られますが、カードが届くまでには1~数週間程度かかるのが一般的です。

もし、登録されている住所に間違いがない場合は、クレジットカード会社に更新を見送られてしまった可能性が高いです。

この場合、改めてクレジットカードの新規申込みが必要になります。新規で申込みをおこなう場合、申込みからクレジットカードが自宅に届くまでには、やはり1~数週間程度かかると考えておきましょう。

ただし、店頭での申込みに対応しているクレジットカードだと、ものによっては即日発行が可能です。また、インターネットで手続きが完結する場合も、申込み当日にカード番号が発行される場合があります。

利用限度額の上限到達

カードの利用残高が上限に達することで、カードの利用が停止されるケースもあります。利用限度額はカード会社があらかじめ決めており、カードの種類や利用者の信用度によって異なります。

例えば、利用限度額が50万円なら、利用額が累計で50万円になるとカードを利用できません。その後、引き落とし日に支払った分だけ(10万円の支払いなら10万円分、20万円の支払いなら20万円分)利用可能額が復活します。

利用限度額は、入会時の契約書類や支払い請求書、会員サイトや電話などで確認できます。

【利用再開する方法】引き落とし日まで待つ、上限を引き上げる

利用限度額の上限に到達した場合、引き落とし日まで待つか、上限を引き上げることで利用再開が可能です。

引き落とし日まで待つ場合すぐには利用を再開できませんが、計画的な返済という観点でみれば理にかなっています。そもそも利用限度額は使いすぎを防止するためにあるため、到達した時点で使用を一旦止めたほうが安全です。

もう1つの利用限度額を引き上げる方法は、カード会社に申請し、審査を受ける必要があります。審査はこれまでの利用状況をもとに行われ、問題なければ1週間程度で引き上げられます。

暗証番号を複数回間違える

クレジットカードの暗証番号を何度も間違えて入力してしまうと、セキュリティが作動しロックがかかることがあります。ロックがかかると、以降はクレジットカードで決済ができません。

ロックがかかる回数はクレジットカードによって異なりますが、2~4回の入力でロックが掛かるケースが一般的です。

暗証番号を忘れてしまいがちな人は、人に見られる心配のない安全な場所にメモしておいたり、覚えやすい番号に設定し直すなどの対策を取りましょう。また、クレジットカードによっては公式アプリなどを利用して暗証番号が確認できるので、そのような機能を活用して事前に確認するのもおすすめです。

【利用再開する方法】カードを再発行する

暗証番号を複数回間違えて利用停止になった場合、カードを再発行が必要になります。カード会社のカスタマセンターへ連絡し、再発行の手続きをしましょう。

再発行にかかる期間の目安はクレジットカード会社によって差があるものの、1週間~数週間程度が一般的です。

なお、もともと暗証番号のいらないネット決済・少額決済や、暗証番号の代わりにサインでの会計手続きなら、暗証番号のミスでロックがかかっても支払いできます。

不正利用が検知された

クレジットカードの不正利用が検知されると、一時的に利用を停止され、本人に確認の連絡が入ります。

一時停止される主な事例は以下の通りです。

- 短期間で高額の利用が繰り返されている

- 同じ店・サービスで利用が繰り返されている

- その他、過去の不正利用に類似した利用がされている

本人確認は電話やメールなどで行われ、不正ではないと判断されれば一時停止は解除されます。

【利用再開する方法】カード会社に連絡する

不正利用の検知後、行き違いで本人確認を受けられない場合があります。本人確認がカード会社からこない場合は、自分から連絡しましょう。

カード会社に連絡すると、不正利用が疑われる日の利用履歴などを聞かれます。不正利用ではなく、本人の利用であることが分かれば、カードの利用が再開されます。

一方、本当に不正利用だった場合は、カードの再発行が必要になります。その場合は、先述の通り1週間~数週間程度の期間が必要です。

本会員が制限をかけた(家族カードの場合)

家族カードとは、本会員の家族に発行されるカードです。本会員の配偶者や両親、未成年の子ども(高校生以外)が使えます。

本会員と同じカード機能・同じ付帯サービスを利用できますが、カードによっては本会員の意思で家族カードを一時停止することが可能です。例えば、三井住友カードの「あんしん利用制限サービス」なら、家族カードだけを一時的に停止できます。

本会員が一時停止を設定した場合、家族側から制限を解除することはできず、利用は不可能となってしまいます。

【利用再開する方法】本会員に制限を外してもらう

本会員が制限をかけたときの利用再開は、本会員に制限を外してもらう必要があります。本会員は、カード会社の公式サイトやアプリなどで、一時停止の解除が可能です。

本会員が承諾すればすぐに利用を再開できますが、問題は「本会員が家族カードを一時停止した理由」です。使いすぎなどが原因であれば、中々承諾してもらえない可能性があります。

利用停止に至るまでの経緯や関係性によりますが、利用頻度を改めるなど、本会員との話し合いが必要になるでしょう。

再発行による一時停止設定がそのまま引き継がれている

紛失や盗難でクレジットカードを再発行した場合、前のカードで行った一時停止設定がそのまま引き継がれていることがあります。この場合、別途一時停止の解除手続きが必要です。

「カードを新しくしたのに使えない!」というときは、焦らず現在の設定状況を確認し、解除手続きを行いましょう。適切に対処すれば、それほど時間をかけずに再開できます。

【利用再開する方法】新しいカードで一時停止設定を解除する

一時停止設定の解除方法はカード会社によりますが、一般的には以下の方法があります。

- カード会社の公式サイトやアプリで解除する

- カード会社のカスタマーセンターに電話で解除する

- 新しいカードに記載されている暗証番号を入力する

詳細な解除方法は、カード会社の公式サイトやカスタマーセンターに問い合わせましょう。

クレジットカード利用停止以外の使えない原因

ここまではクレジットカードが利用停止になるケースを紹介しましたが、それ以外のトラブルでもクレジットカードを使えなくなる場合もあります。

- 店舗の決済端末に不具合が発生している

- 国際ブランドに対応していない

- ICチップに欠けや汚れがある

- カード会社にシステム障害が発生している

- カード情報の入力を間違えている

次の項目から、利用停止以外の原因でクレジットカードを使えない状況と、その対処法について詳しく解説します。

店舗の決済端末に不具合が発生している

店舗でクレジットカードを使えない場合、店側の決済端末に不具合が発生している場合があります。機器そのものが故障しているか、通信システムがダウンしている状態です。

決済端末の不具合は店舗側の問題なので、利用者のほうから解決することはできません。店員に伝え、決済端末の再起動や再設定をお願いしましょう。

国際ブランドに対応していない

国際ブランドが非対応で、クレジットカードを使えない場合があります。国際ブランドとは、カードの表面に表示されているロゴマークのことで、JCBやVISA、Mastercardなどがあります。

クレジットカード決済が可能な店舗でも、すべての国際ブランドに対応しているわけではないため、自分のカードが非対応ブランドだと使用できません。

アメリカはVISA、ヨーロッパではMastercardと、地域によって主流な国際ブランドも異なるため、海外に行くときは特に注意しましょう。

ICチップに欠けや汚れがある

クレジットカードのICチップに欠けや汚れがあると、情報を読み取れず、決済できない場合があります。ICチップとは、カード表面に埋め込まれている小さな金属片のことで、カードの情報を記録しています。

少しの汚れであれば手で拭う程度で使えるようになりますが、破損している場合はカードの再発行が必要です。ただし、磁気ストライプも一緒に搭載されていれば、スワイプ決済することも可能です。

ICチップは物理的な圧迫や熱、強い磁気に弱いため、乱暴に扱わないよう注意しましょう。

カード会社にシステム障害が発生している

カードではなく、カード会社のシステムに障害が発生している場合もあります。カード会社のコンピューターやネットワークに何らかの問題が発生していると、決済の承認ができません。

システム障害はカード会社からの連絡や公式サイトなどで、発生や復旧の状況が告知されます。

システム障害の場合、カード側に問題はないため、復旧するまで待つしか対処方法はありません。数日かかる可能性もあるため、現金や電子マネー、他社のクレジットカードなどを利用しましょう。

カード情報の入力を間違えている

オンラインショッピングなどで、カードの番号や有効期限、セキュリティコードなどを間違って入力し、決済できないケースがあります。

一見正しく見えても、「0とO」や「1とI」のように数字・記号の単純ミスをしていることがあるため、注意が必要です。

繰り返し間違えると決済できなくなるケースもあるため、慎重に確認しながら入力しましょう。

クレジットカードが利用停止になった際にやるべきこと

クレジットカードが止まってしまうと、人によっては生活にさまざまな支障をきたす恐れがあります。

しかし、使えないことにただ混乱しているだけでは、事態の解決は見込めません。焦らずに適切なアクションを取りましょう。

ここからは、クレジットカードが止まったときにするべきことを解説します。

まずはカード会社に連絡する

最優先は、なぜ利用停止になったのか原因を把握することです。そのためには、カード会社に連絡する必要があります。

支払い忘れが原因であれば再入金の方法や期日、不正利用の検知なら本人確認やカード再発行と、原因に応じた対処法も一緒に確認しましょう。何が起こっていて、何をすれば解決するのかがわからなければ、クレジットカードを再開させる対策をとれません。

個々の事情や各カード会社のルールによって解決方法も異なるので、放置せずにしっかり相談しましょう。

公共料金等の支払いを切り替える

公共料金や携帯電話料金など、毎月決まって発生する支払いをカード払いにしている人もいるでしょう。

公共料金などの支払いをカード払いにしている場合、クレジットカードが止まってしまうと公共料金などの支払いもできなくなり、延滞してしまう恐れがあります。

そのため、クレジットカードが止まってしまったら、そのカードでカード払いに設定している支払いがないかすぐに確認しましょう。そして、設定していれば速やかに支払方法を変更してください。

もし、変更が間に合わず支払いを延滞してしまった場合、請求元から振込用紙などが送られてきます。この場合、送られてきた用紙を使って期限内に支払いを済ませれば、ガスや電気が止まるなどの事態には至りません。

ETCカードの変更・更新は原則不要

車を運転する人は、クレジットカード会社が発行する「ETC専用カード」を利用している人も多いと思います。ETC専用カードはクレジットカードの付帯サービスとして発行されます。

いわば「親カードと子カード」の関係性になるのですが、クレジットカードが利用停止になっても、ETC専用カードは基本的に使用可能です。これは、高速道路の走行中にETC専用カードが使えなくなるとゲートで立ち往生してしまい、通行に支障が生じるためです。

ただし、利用停止の理由が滞納で、その状態が長期間続いた場合、事前通知のうえで使用不可になる恐れはあります。滞納は放置せず、速やかに支払うようにしましょう。

また、クレジットカードの利用停止とは関係なく、ETC専用カードの有効期限が切れている場合は使えなくなります。こちらも速やかな更新・再発行が必要です。

困窮が原因なら役所や弁護士等に相談する

クレジットカードの支払いができないほど困窮している場合は、役所や弁護士などに相談しましょう。

役所に相談すれば、公的融資制度や生活保護など、困窮者に対する救済制度のアドバイスをしてもらえます。また、必要に応じて適切な専門機関への紹介も可能です。

弁護士や司法書士に相談した場合、後述する債務整理によって、残債の減額や免除をしてもらえます。多重債務に陥っている人や、収入が減って支払いが困難になっている人は検討しましょう。

支払い忘れで止まったクレジットカードをなるべく早く復活させる方法

延滞分の入金方法によっては顧客が入金を行ってから反映をされるまでにタイムラグがあるため、そこで時間がかかってしまうケースは多いです。

入金から利用再開までに日数がかかる理由は、以下の2つです。

- 自動審査がある

- 支払方法によって反映までに時間がかかる

1つ目の自動審査については、コンピュータによって途上与信を行っている会社が大半ですので、さほど時間はかからないのが一般的です。

しかし、早くクレジットカードの利用を再開したいのであれば、早く延滞分の支払いが反映される入金方法を選ぶようにしましょう。

クレジットカードの延滞分の支払方法は以下のいずれかです。

- カード会社の指定する日に再振替

- カード会社から届く支払用紙でコンビニから入金

- 指定口座に銀行振込

- カード会社の専用ATMで入金

※カード会社によっては選べない手段もあります。

カード会社が指定する再振替日を待った場合は、振替が確認できるまでカードが使えません。

コンビニ払いは振込用紙が届くまでに日数がかかるだけでなく、入金の確認にも時間を要します。

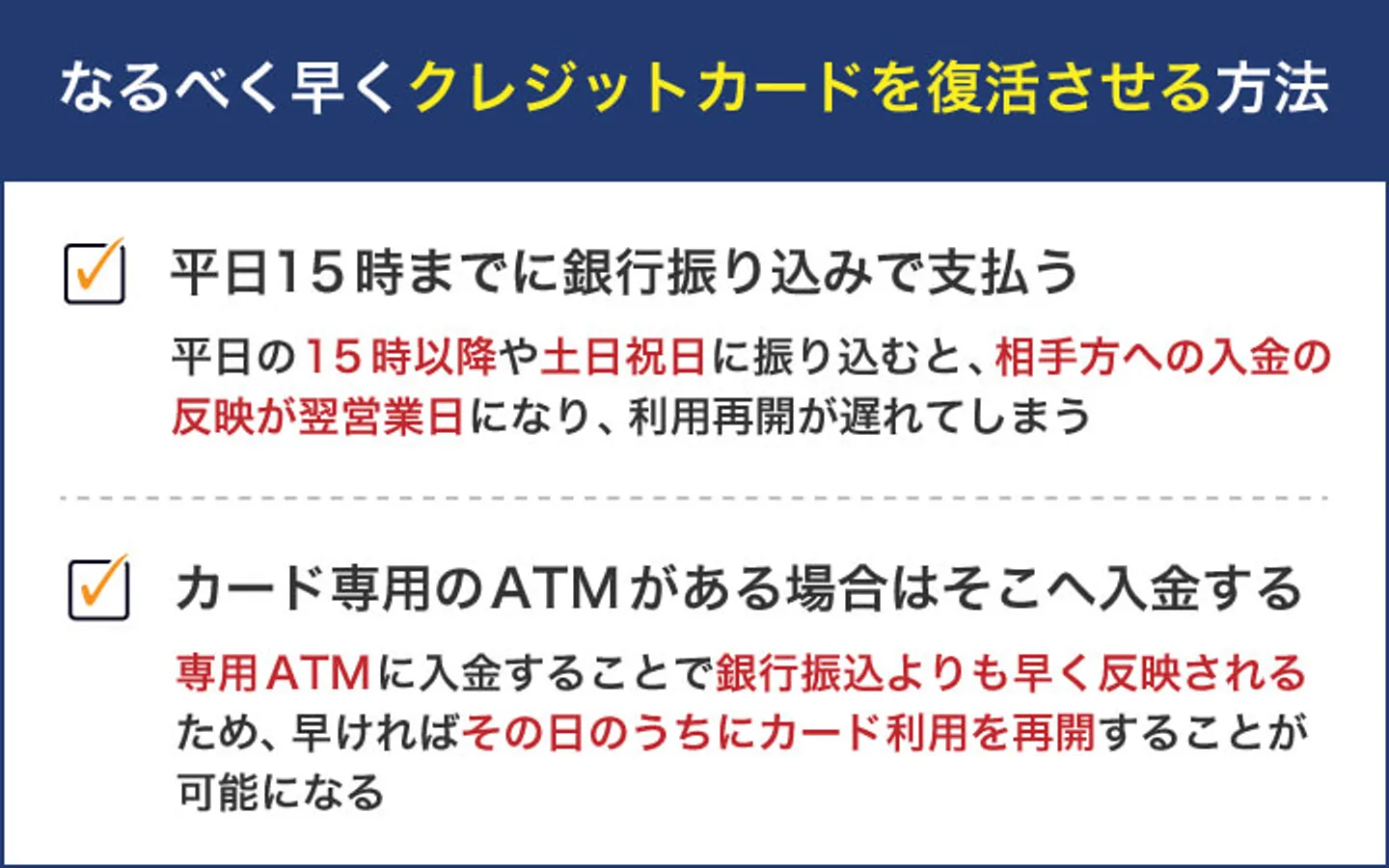

カードを早く利用再開するためには以下のいずれかを選びましょう。

- 平日15時までに銀行振込で支払う

- カード会社専用のATMで支払う

平日15時までに銀行振込で支払う

銀行口座に振込を行うと、カード会社側がチェックしたタイミングですぐに入金を確認してもらえます。

振込先口座が分からない場合はカード会社に問い合わせをしましょう。

ただし、振込手続きを行った日時が平日の15時以降もしくは土日祝日の場合、相手方への反映が翌営業日になります。土日や連休を挟んでしまうとカードの利用再開が大幅に遅れるので注意が必要です。

スムーズに利用を再開させたいなら、平日の15時までに間に合うよう振込を行いましょう。

カード専用のATMから入金

カード会社によってはカード専用のATMを設置しており、そこから延滞分の入金ができるようになっています。

専用ATMからの入金は銀行振込よりもさらに早く反映されるため、早ければその日のうちにカードの利用が再開できます。

また、銀行振込と違って手数料がかからないこともメリットです。

お手持ちのカードの発行元会社がカード専用のATMを設置している場合はぜひ活用しましょう。

| カード会社 | ATM名称 |

|---|---|

| エポスカード | エポスATM |

| ビューカード | VIEW ALTTE(ビューアルッテ) |

| セゾンカード | セゾンATM |

クレジットカードの支払いができないときは債務整理がおすすめ

支払い不能でクレジットカードが利用停止になった場合、債務整理で残債を解消する方法があります。

債務整理とは、カード会社との交渉や裁判手続きを通して、カードの利用代金の残債を減額したり分割払いにしたりする方法です。

債務整理をすると、カードの利用代金の支払いが楽になるだけでなく、利息や遅延損害金が免除されることもあります。

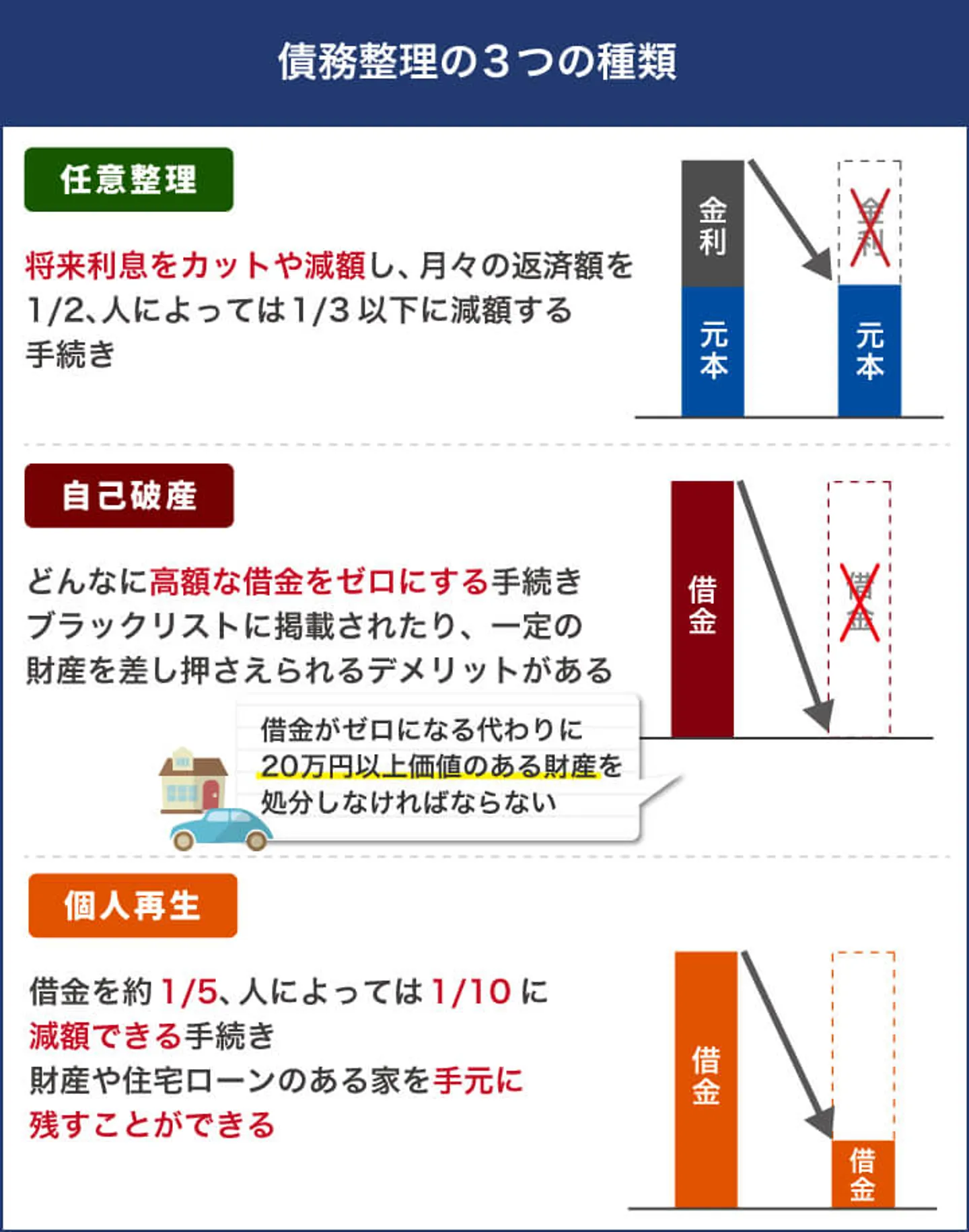

債務整理の種類3つと減額効果

債務整理には主に3つの種類があり、選ぶ方法によって借金の減額率やメリット・デメリットなどが異なります。各方法の特徴は以下のとおりです。

| 任意整理 | 将来利息をカットや減額し、月々の返済額を約1/2、人によっては1/3以下に減額できる手続き。 | 手続きの詳細はコチラ |

|---|---|---|

| 自己破産 | どんなに高額な借金もゼロになる手続き。代わりに20万円以上価値のある財産を手放す必要がある。 | 手続きの詳細はコチラ |

| 個人再生 | 借金を約1/5、人によっては1/10に減額できる手続き。自己破産と違い、財産や住宅ローンのある家も手元に残せる。 | 手続きの詳細はコチラ |

「自分の場合どれくらい借金が減るのか?」「自分に最適な方法はどれか?」詳しく知りたい場合は、一度弁護士や司法書士へ直接相談しましょう。

→【相談無料】借金問題の解決に力を入れる弁護士・司法書士はこちら!

任意整理|債権者と交渉して将来利息をカット

任意整理とは、弁護士や司法書士が債権者と直接交渉して将来利息をカットや減額し、3〜5年の長期分割で完済を目指す方法です。

任意整理をすると、将来利息がカットされるので返済総額が減り、個々の状況によっては月々の返済額も大幅に減額できる可能性があります。

また、任意整理なら1社ごとに整理する債権者を選べるので、保証人が設定されている借金を対象から外すことで、保証人が督促を受けるリスクも避けられるのです。

他にも、任意整理には「借金を一本化でき、支払いの管理がしやすくなる」「近所や勤務先はもちろん、同居している家族にも知られず手続きできる」などのメリットがあります。

ただし、任意整理をすると、一定期間は信用情報機関に事故情報が登録されてしまうので注意してください。

自己破産|裁判所に申し立て残債を全額免除

自己破産とは、裁判所を介しておこなう手続きで、20万円以上の価値ある財産をすべて手放す代わりに、借金全額の返済義務を免除してもらえる方法です。

債務整理の3つの方法の中で、最も借金を減額できる方法ですが、家や車などの財産を所有している場合は失う恐れがあります。

ちなみに、任意整理と同じく一定期間は信用情報機関に事故情報が登録されます。

なお「自己破産をすると近所や勤務先に知られてしまうのでは」と気にする人もいますが、基本的には同居している家族以外に知られることはないので安心してください。

個人再生|裁判所に申し立て借金を約1/5に圧縮

個人再生とは、裁判所を介しておこなう手続きで、20万円以上の価値ある財産を手放さずに借金を約1/5に圧縮し、3〜5年で分割返済する方法です。

自己破産のように借金がゼロにはならないものの、家や車などの財産を手元に残せるというメリットがあります。

また、自己破産と違い免責不許可事由がないため、借金の理由が浪費やギャンブルなど、自己破産をしても免責が下りない可能性が高い人も利用可能です。

他にも、資格制限がないため、自己破産の資格制限に該当する人が仕事を続けながら借金の返済負担を軽減したい場合にも、有効な方法といえます。

なお、任意整理や個人再生と同様、一定期間は信用情報機関に事故情報が登録される点や、同居している家族に秘密で手続きするのは難しい点に注意しましょう。

債務整理を検討すべき2つのタイミング

「自分は債務整理をするべき状況なのか」判断がつかないと悩んでいる人もいるかもしれません。

そこで、この項目では債務整理を検討すべきタイミングについてお伝えします。

もし、以下の2つのうちどちらか1つでも当てはまるなら、債務整理を検討すべきタイミングが来ていると考えてください。

- クレジットカードの残債が年収の1/3を超えた場合

- クレジットカード以外にも借入を行なっている場合

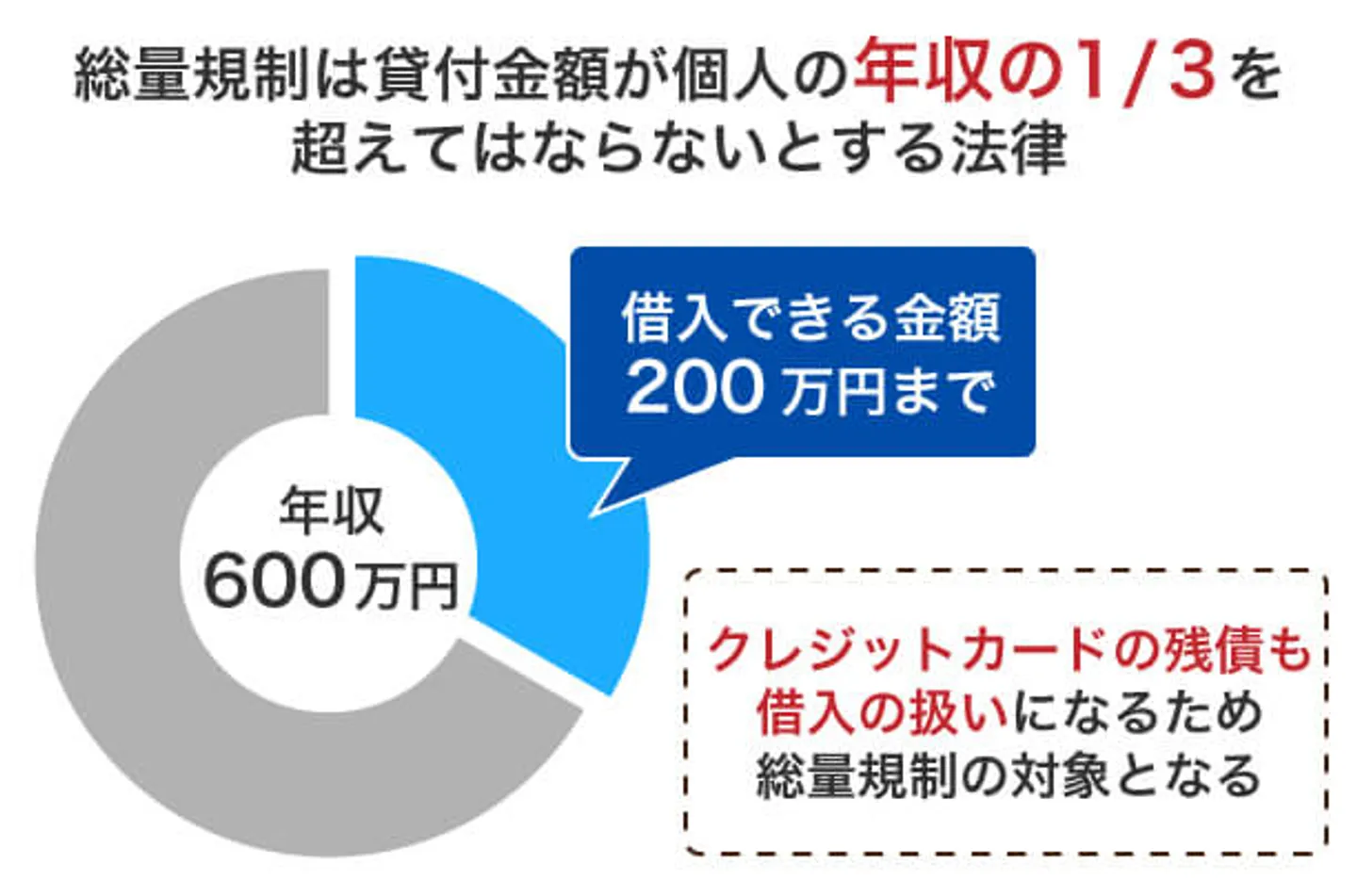

1.クレジットカードの残債が年収の1/3を超えた場合

総量規制という法律により、個人が貸金業者から借りられるお金は年収の1/3までと定められています。

総量規制・・・貸金業者から借りたお金が本人の年収の1/3を超えてはならないとする法律。貸金業法第13条の2第2項が総量規制を定めた条文に該当する。

よく「クレジットカードの残債は借金ではない」と考えている人がいますが、キャッシング枠で利用しているなら借入という扱いになり、クレジットカードの残債も総量規制の対象です。

また、ショッピング枠で利用している場合は総量規制の対象外となりますが「年収の1/3」という数字は、その人が現実的に返済できる金額の目安と考えられているので、やはり残債が年収の1/3を超えているなら債務整理も視野に入れるべき金額といえます。

もし、現時点でクレジットカードの残債が年収の1/3を超えている場合は、これ以上残債を増やしてしまうと返済能力を超えてしまう可能性が高いです。

返済能力を超える残債があると今後滞納してしまう可能性が高いため、早めに債務整理をおこない借金を減額するとよいでしょう。

2.クレジットカード以外にも借入を行なっている場合

クレジットカードの支払いが厳しくなり他社から借入をして返済資金を補填している人も、債務整理を検討すべきタイミングが来ているといえるでしょう。

クレジットカード以外にも借入をおこなっている場合、複数社から借入をしている多重債務の状態になっています。この場合、1社からのみ借入をおこなっている場合よりも利息によって借金の金額が増えるスピードが早く、短期間で借金額が膨れ上がり返済が困難になるケースが多いです。

多重債務の状態は、放置すると雪だるま式に借金が増える原因となります。

クレジットカードの支払いが厳しくなったら他社から借入をして補填するのではなく、借金を減らし返済負担を軽減することで解決するとよいでしょう。

早めの債務整理が生活再建への近道

債務整理をすると信用情報に事故情報が登録されることを心配して、なかなか弁護士・司法書士へ相談できずにいる人もいるかもしれません。

しかし、クレジットカードの支払いができない状態なら、信用情報に事故情報が登録されることは避けられません。もし、現時点で2ヶ月以上滞納が続いているなら、ほぼ間違いなく既に信用情報に事故情報が登録されているでしょう。

債務整理はどの方法を選んでも5~7年は信用情報に事故情報が登録されてしまいますが、逆にいえば借金がなくなり一定期間が過ぎれば確実に信用情報に登録された事故情報が消えます。

一方、滞納が続いている間は事故情報が消えないため、むしろ債務整理をしたほうが、早く信用情報に登録された事故情報が消える可能性もあるのです。

まとめ

クレジットカードが使えなくなる原因は、支払い忘れや不正検知などによる「利用停止」と、機器の故障やシステムダウンといった「その他のトラブル」があります。

利用を再開させるのに大切なのは、原因に応じた対処法を取ることです。まずはカード会社と連絡を取り合い、原因と対処法について相談しましょう。

また、支払いの理由が困窮による滞納であれば、利用再開ではなく「いかに生活を立て直すか」のほうが重要です。債務整理なども検討し、クレジットカードの支払い残高を減らしましょう。

一度クレジットカードが利用停止になったとしても、永遠に使えなくなるわけではありません。「事故情報の登録」という事態に陥っても、最短5~7年で利用できる可能性があります。

「クレカが使えない!」と焦る気持ちがあるかもしれませんが、冷静に適切なアクションを取りましょう。

クレジットカードの利用停止についてよくある質問

クレジットカードが利用停止になったら復活できますか?

ただし、滞納の繰り返しや長期化の場合、そのまま強制解約になるケースもあります。

クレジットカードの利用停止から再開するにはどうしたらいいですか?

クレジットカードの利用停止から再開までどのくらいかかりますか?

盗難・紛失などでカードを止めたいときはどうすれば良いですか?

クレジットカードの支払いが苦しい場合はどうすれば良いですか?

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。