アコムから一括請求が届きました。とても一括で返済できないのですがどうしたら良いでしょうか?

アコムから一括請求が来た時点で分割交渉をしても、一括返済しか認められない可能性が高いため、基本的には資金を準備して完済を目指すしかありません。ただし、唯一分割払いあるいは借金を無くす方法として、債務整理があるので返済できないときは検討してください。

債務整理ですか…。もし仮に、このまま一括請求を放置したり無視したりしていたらどうなりますか?

一括請求を放置や無視していると、最終的には強制執行(財産や給料の差し押さえ)をされてしまいます。そうならないためにも、早めに債務整理等の検討をするべきでしょう。

アコムからの借金を滞納していた結果、一括請求をされてしまった方。「一括での返済は難しい」というのが本音でしょう。しかし、一括請求をされてしまった時点で分割交渉をしても、原則一括返済しか認められません。

かといって「どうせ支払えないから」と一括返済を諦めたり、放置していると、最終的には給料や財産の差し押さえに発展する恐れがあります。一括請求はアコムからの最終通告としての意味合いもあるのです。

そこで今回は、アコムから一括請求がきたけど払えないときはどうすれば良いのか?についてお伝えします。

唯一、一括請求を分割払いに変える方法として任意整理などの債務整理手続きがあります。これにより、返済を一時的にストップしたり、借金そのものの減額効果があることも大きなメリットです。

債務整理を行うとすれば、至急弁護士や司法書士を見つけた方がいいです。法的手続きへの移行後は、強制執行までの期間が短かったり、債務整理をしようとしても任意整理が認められなかったり不利益が生じます。

どのぐらい借金が減額できるか知りたい方は、「減額シミュレーター」で簡単に診断できます。希望に応じて弁護士や司法書士と相談することも可能ですので、ぜひ気軽にご利用ください。

- アコムから一括請求がきた時点で分割交渉をしても、原則一括返済しか認められない。

- 一括での支払いが難しいときは、弁護士や司法書士に相談して債務整理を検討すると良い。

- アコムからの一括請求を放置していると、最終的には強制執行(給料や財産の差し押さえ)に至る可能性が高い。

- 5年以上前の借金であれば、消滅時効の成立要件を満たしている可能性が高い。

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

アコムからの一括請求は分割払いに変更できないのか?

アコムからの一括請求の金額は、少なくとも数十万円以上になっている方がほとんどんではないでしょうか。毎月の返済ができなかったのにも関わらず、一括請求された金額などとても払えないという方も多いはず。

そして、今思っていることといえば「どうにか分割払いに変更できないのだろうか?」ではないでしょうか。

まずはこの点について詳しく解説していきます。

一括請求されたら原則一括返済しか認められない

アコムから一括請求が来ている時点で、期限の利益を喪失しているため原則一括返済しか認められません。

債務者(あなた)がアコムからの借り入れに対して、毎月分割で返済するのを許されていた理由は「期限の利益」によるものです。期限の利益とは、あなたの信用や借り入れ金額を元に「借金を一括ではなく毎月◯日までに分割で返済していけば良いですよ」という債務者が持つ権利のこと。

これによってあなたは借り入れした全額ではなく、借り入れ金額の一部を返済することで、借金の返済を猶予されていました。つまり、期限の利益はあなたとアコムの間で発生している「信頼関係」によって成り立っています。

しかし、あなたがアコムとの約束を一方的に破り(あるいは重大な規約違反)、滞納をしてしまった結果、期限の利益を喪失してしまったのです。そのため、アコムからあなたに対する信頼は一切ないため、一括請求=一括返済しか認められません。

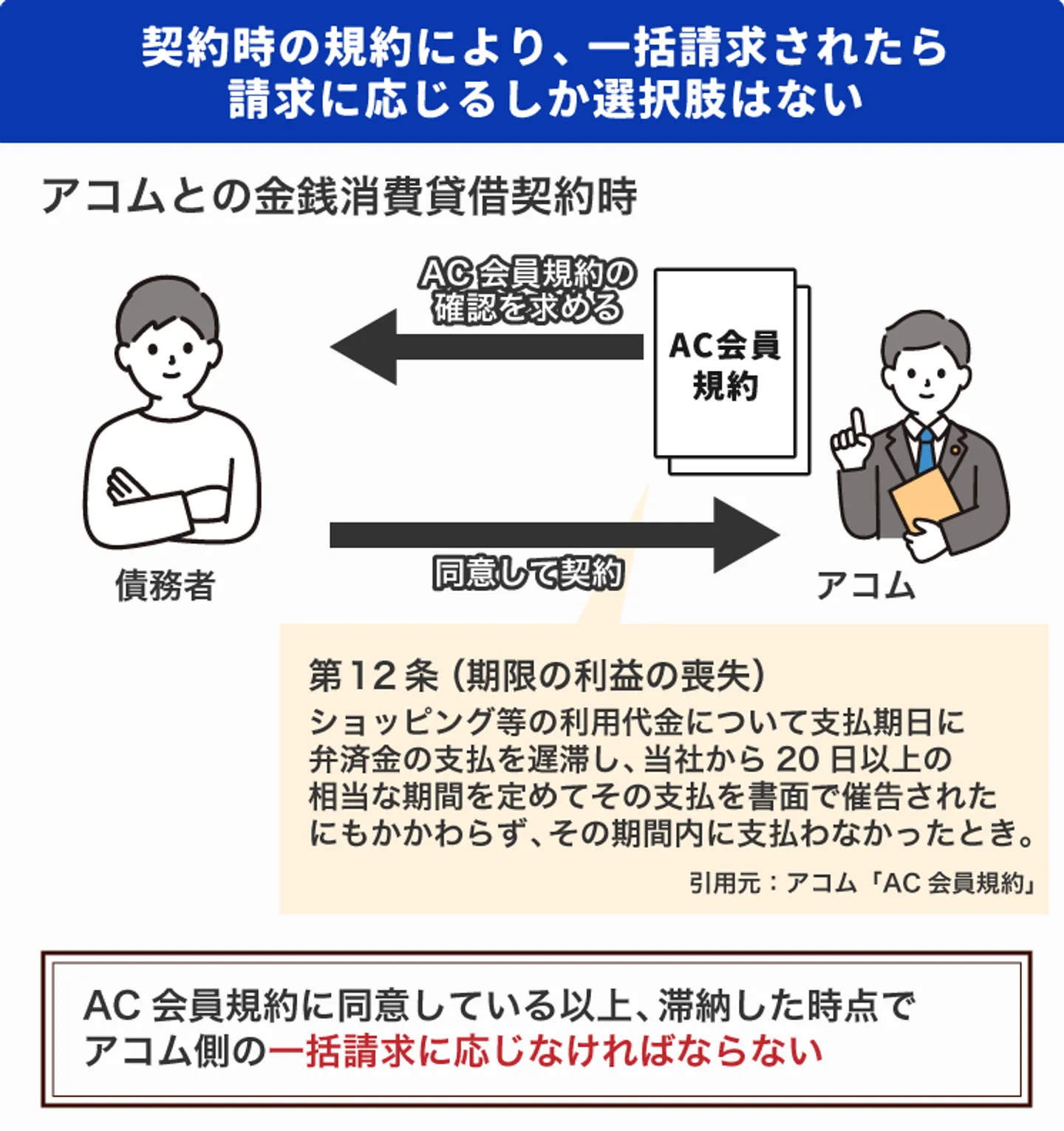

また、アコムとの金銭消費貸借契約時にはかならず「AC会員規約」の確認を求められ、あなたは同意しているはずです。その規約によれば、下記の通り記載されています。

第12条(期限の利益の喪失)

ショッピング等の利用代金について支払期日に弁済金の支払を遅滞し、当社から20日以上の相当な期間を定めてその支払を書面で催告されたにもかかわらず、その期間内に支払わなかったとき。引用元:アコム「AC会員規約」

つまり、あなたがAC会員規約に同意して契約を締結している以上、滞納した時点で期限の利益を喪失することは避けられず、アコム側の請求に応じるしか選択肢はありません。よって、一括請求された時点で分割交渉しても一括返済一択となるでしょう。

どうしても分割返済に戻したければ債務整理手続きが有効

アコムから一括請求がきたあとでも、唯一、債務整理手続きを行うことで分割払いに変更できる可能性は残されています。

中でも任意整理手続きは比較的簡単に手続きを開始でき、スムーズに分割払いへ変更できる可能性が高いです。

任意整理とは、弁護士等を介してアコムに対して「このままでは借金の返済ができないので、借金をカットしたうえで分割払いに変更をしてほしい」と交渉する手続きです。任意整理によってアコムとの和解が成立すれば、経済的メリットおよび分割払いへの変更が可能になるでしょう。

任意整理が成立すれば、3〜5年の分割払いが認められるうえ、あらゆる利息(現在までに発生している利息や今後発生する利息)をカットした形まで借金が減額されるはずです(和解内容によります)。

一括返済が難しい方にはおすすめの債務整理手続きと言えるでしょう。

※ 任意整理により具体的にどれぐらい借金が減額できるかシミュレーションすることも可能です。ご希望の方は以下の「借金減額チェッカー」をご利用ください。

【補足】任意整理により分割払いに戻せる理由

本来なら一括返済しか認められないのに、任意整理を行えばなぜ分割払いに戻せるのか。その理由は、アコム側が感じる、以下2つが大きく関係しています。

- 任意整理をされると直接の取り立てができなくなるから

- 少しでも多くのお金を回収したいと思うから

まずひとつ目は「任意整理をされると直接の取り立てができなくなるから」です。

貸金業者であるアコムは、「貸金業法」という法律に従って営業を行わなければいけません。その貸金業法には、「債務者が債務の処理を司法書士や弁護士に委託した場合は、債務者に直接連絡を取る等の行為ができない」と言った内容の記載があります(参考:貸金業法「第21条(取立て行為の規制)」)

唯一の窓口は、任意整理手続きを担当している弁護士や司法書士です。要するに、任意整理を行うことにより、アコムはどうしても交渉に応じなければならない(交渉を無視できない)状況になるということです。

結果、「少しでも多く債務(借金)を回収するためには、ここで和解に応じておくのが合理的」とアコムは判断しやすくなり、利息カットや分割払いに応じるようになるのです。

※ 任意整理を弁護士や司法書士に依頼したい方は、以下「債務整理でおすすめの弁護士・司法書士」ページをご利用ください。

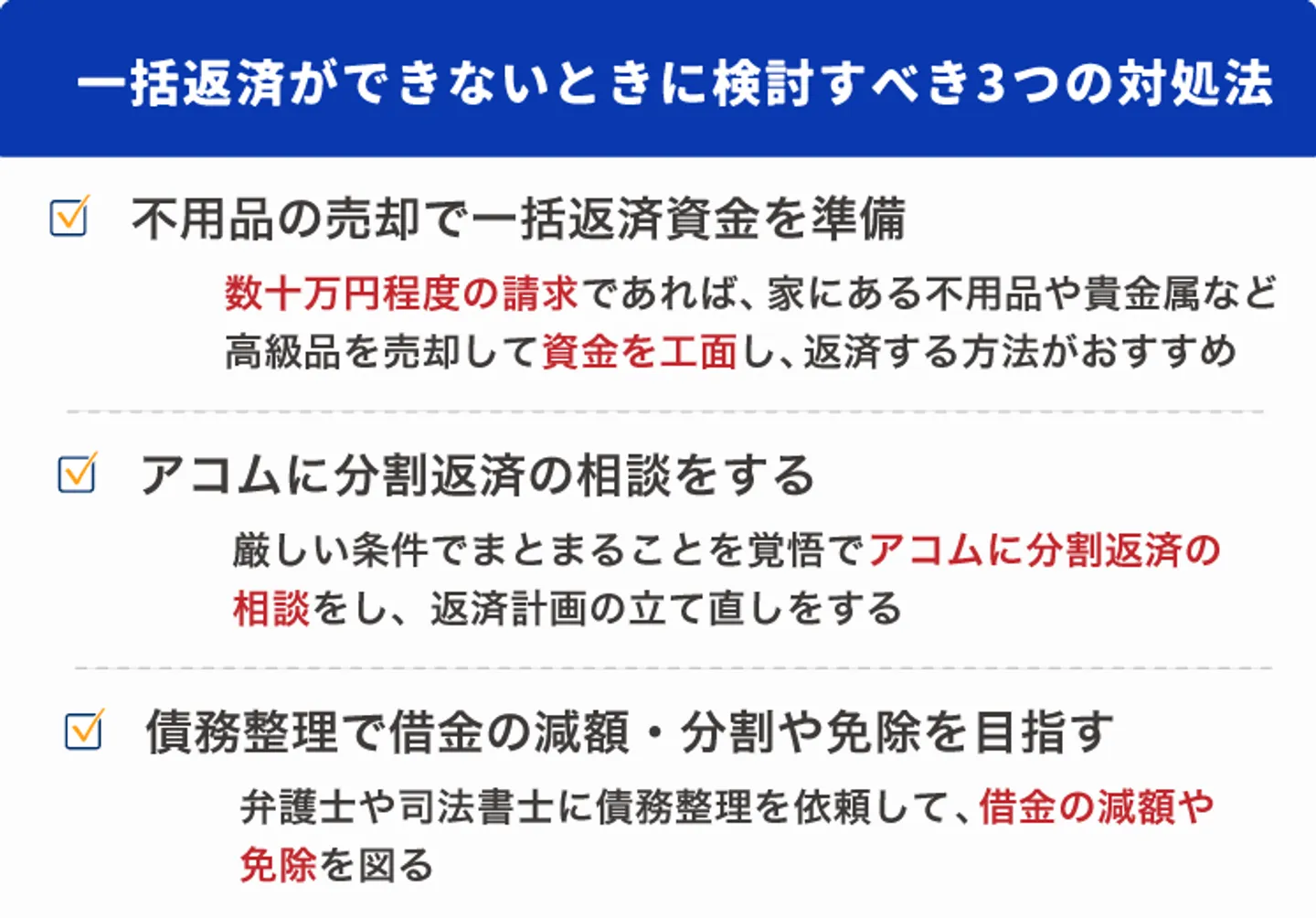

一括返済はできない!そんな時に検討すべき3つの対処法

アコムからの一括請求が来たけど払えないときは、下記3つの対処法を検討してください。

- 不用品の売却で一括返済資金を準備

- 分割で返済できる能力があるなら、アコムへ相談してみるのも良い

- 債務整理で借金の減額・分割や免除を目指す

次に、アコムからの一括請求が払えないときの対処法についてお伝えします。

①不用品売却等による資金工面

例えば数十万円程度の請求の場合など、家にある不用品や高級品を売却すれば資金工面できそうなら、資金工面をする方法がよろしいかと思います。

というのも、債務整理手続きを行えば、どうしても信用情報回復の起算点が債務整理をおこない借金を完済した後からのスタートになるからです。

例えば、任意整理で完済を目指す場合は3〜5年での完済計画を立てることになるので、信用情報が回復する時期はどんなに早くてもそれ以降になってしまいます。

ですから、今資金工面できそうな金額なのであれば、できるだけ自力で完済したほうが、長期間信用情報にキズがついていることにより被るデメリットを受けなくて済むでしょう。

信用情報にキズがついている間は、例えばクレジットカードが使えない(新規で作れない)、新しい借入ができない、ローンを組めないなどのデメリットが発生します。

【注意!】資金工面のためにやってはいけないこと

ただし、資金工面のためでも以下のような方法はお勧めできません。

- 新しい借金

- ファクタリングなどのグレーな取引

A.新しい借金

借金返済のために新しい借金を作ることは、多くの専門家(弁護士や司法書士)が警笛を鳴らす行為です。なぜなら、利息だけがどんどん膨らんでいき、将来的に破産してしまう可能性が高いからです。

もっとも、一括請求されている時点で信用情報にはキズがついていることもありますので、その場合に借入ができるとすれば、ほとんどの場合が「闇金」である、という危険性もあります(通常、信用情報にキズがついていれば新しい借入はできません)。

借金返済のために新しい借入を行うことは、基本的に避けましょう。

A.ファクタリングなどのグレーな取引

ファクタリングや口座の名義貸しなど、グレーな取引が目に止まることもあるかもしれませんが、こちらの行為もお勧めできません。

ファクタリングは、単に給与を担保にしている闇金の貸付である可能性が否定できませんし、口座の名義貸しのような高額バイトは犯罪に巻き込まれる可能性もあります。

目先の返済のために違法行為を行うことは決して許されませんので、不用品売却など真っ当な方法以外で返済資金が作れないのであれば、債務整理手続きを検討すべきと言えるでしょう。

②債務整理で返済計画の立て直し

もはや一括で返済できる資力がない場合、または今後払える自信がない場合は、債務整理で解決を目指したほうが良いでしょう。

債務整理を行えば、借金の減額、もしくは借金をゼロにすることも可能です。

例えば任意整理を行えば、利息をカットした上で分割払いで払っていくこともできますし、自己破産を行えば借金そのものをゼロにすることもできます。

また、いずれの債務整理手続きを行う場合でも、弁護士または司法書士がアコムとの窓口になってくれますので、取り立てが一時的にストップします(この間は返済しなくても構いません)。

なので、精神的なストレスを軽減できるという点においても、債務整理手続きはメリットが大きいです。

なお、債務整理手続きを行えば信用情報にキズがついてしまいますが、このまま払えなければいずれ信用情報にキズがつく(あるいは既にキズがついている)ので、そのことが債務整理を行う上でのデメリットにはなりません。実質的なデメリットがなく手続きをできる場合もありますので、一括請求に対応できないという方は前向きに債務整理手続きを検討することをお勧めします。

③厳しい条件を覚悟でアコムへ分割払いの相談

厳しい条件を覚悟でアコムに相談をするという選択肢もなくはありません。

ただし、任意整理を行えば利息をカットした形で返済計画を立て直せるのに対し、こちらの場合は利息を含めての分割払い、かつ返済期間も任意整理の3〜5年より短い条件でまとまる可能性が高いと考えられます。

また、一括請求されている時点で信用情報にキズがついている可能性が極めて高いので、信用情報にキズがつくことを回避するための方法にもなりません。

くわえて、アコムが相談に応じてくれるとも限らない点は留意しておくべきです。

こちらは交渉が成立するとは限らず、かつ厳しい条件にまとまることを覚悟しておかなければならない選択肢と言えるでしょう。

アコムに一括返済できない場合に生じる3つのペナルティ

このままアコムに一括返済できず、さらに放置したり無視したりしていると、下記のペナルティが発生すると考えられます。

- 高額な遅延損害金が発生し続ける

- 「アコム」名義の電話により借金滞納の事実が周囲に知られる恐れがある

- 最終的には給料や財産を差し押さえられる

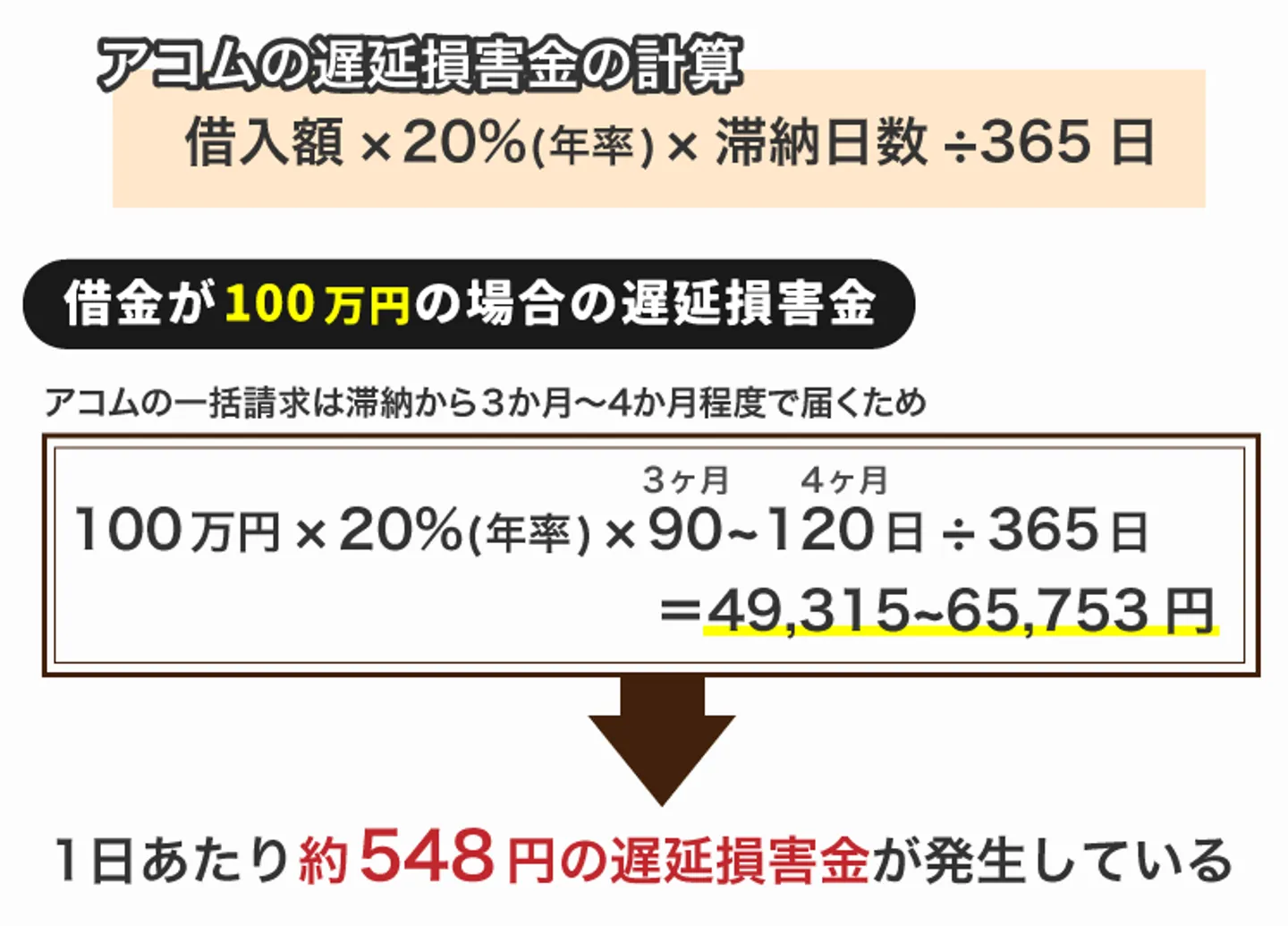

①高額な遅延損害金を請求される

遅延損害金とは、延滞した場合に発生するペナルティ料金ですが、アコムの場合は返済が遅れたその日から(滞納1日目から)、「年率20%」の遅延損害金が発生しています。

当然、一括請求がきたときはそれまでの損害金が請求されていますし、請求後もあなたが実際に完済するまでは発生し続けます。

仮にアコムからの借金が100万円の場合、アコムの一括請求は滞納から3か月〜4か月程度で届くため、この時点で発生している遅延損害金は49,315円(90日計算)〜65,753円(120日計算)です。ここからさらに1日あたり約548円の遅延損害金が発生しています。

このように、一括請求された後も遅延損害金が膨らみ続けていることは留意しておくべきです。

②「アコム」名義の通知により借金滞納の事実が周囲に知られる恐れがある

アコムの場合、利用者配慮の面から自宅や勤務先への電話は担当者の「個人名」でかけてきます(以下アコム公式サイトからの引用)。

勤務先(もしくはご自宅)への在籍確認のお電話は、ご本人以外の第三者に知られることがないようアコムとは名乗らず必ず個人名を名乗ります。

ただし、アコムからの一括請求を放置をしていると、「アコム」名義で通知(電話もしくは郵送物)が来ることが通常です。

また、本人の携帯電話で連絡が取れなければ、自宅→職場の順に連絡が届きます。これにより、周囲に借金滞納の事実が知られてしまう可能性があるでしょう。

③最終的には強制的に財産を差し押さえられる

アコムからの一括請求を放置し続ける(もしくは不払いのままだ)と、最終的には強制執行(給料や財産の差し押さえ)が始まります。

特に、給料が差し押さえられれば、会社に借金を滞納している事実がばれたり、生活費が不足したりするリスクも生じるでしょう。

一括請求をされたということは、アコム側も本気で借金を回収しようとしていることを表しており、記載されている期日までに一括返済ができなければ、法的手続きに移行する可能性は高いです。

差し押さえを回避する方法としては、先ほど挙げた一括返済や債務整理が有効です。仮に一括返済が難しいようであれば、速やかに弁護士や司法書士に相談し、差し押さえストップのための手続きに入ることを強くお勧めします。

アコムの滞納から数年後に一括請求が来たらどうするべき?

ある日突然、アコムから一括請求がきて驚かれている方もいるでしょう。万が一、数年ぶりにアコムから一括請求がきた際には、すぐに支払いに応じるのではなく、滞納から何年経過しているか確認してください。

滞納から5年以上経過していれば、消滅時効が成立している可能性もあります。

次に、「アコムから突然一括請求がきたけど払えない。そもそも払う必要はあるのか?」についてお伝えします。

アコムは滞納から数年経過後でも突然一括請求を行う

アコムは回収が困難な債権を無理して追わないことも稀にあります。たとえば、債務者(お金を借りている側)が引っ越しをして所在が不明になった。電話番号を変えて連絡先が不明になった。転職をして職場の連絡先がわからなくなった。などのときです。

貸金業者であり債権者であるアコムは、たとえ債務者の所在や勤務先が不明になっても、調査をして所在を突き止めることはできます。しかし、実際に調査をして所在や電話番号を調べるにしても、相当な労力と期間を要するため、言ってしまえば半分諦めてしまうことも稀にあるのです。

借金額が少なかったり、一切の情報が不明になったりなど、費用対効果が見込めなくなれば追わないことがあると思っておいてください。ただし、アコム側も完全に諦めたわけではないため、何らかの事情で債務者の所在が判明したときには、一括請求を行うことがあります。

仮に、滞納開始から数年〜10年以上経っていたとしても、ダメもとで送付する可能性は十二分に考えられますし、実際に起きています。万が一、突然の請求に驚いて支払いをしたり、返済を約束したりすれば、改めて支払い義務が発生するので注意してください。

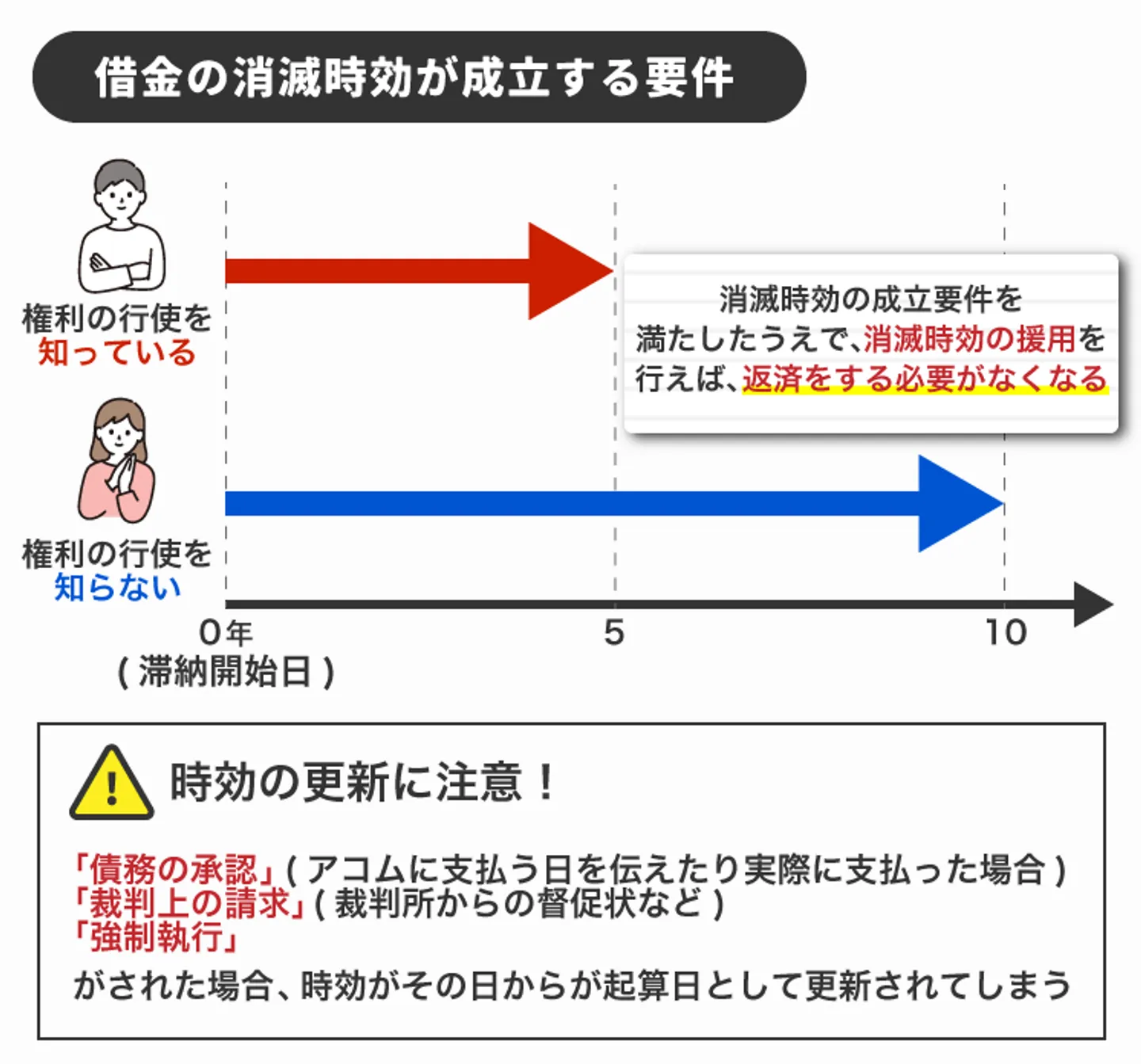

滞納から5年以上経過しているなら消滅時効が成立する可能性あり

滞納開始日(約束の返済日の翌日)から5年を経過すると、消滅時効の成立要件を満たします。債務者がアコムに対して、消滅時効の援用を行えば、アコムからの一括請求に対して返済を行う必要はなくなります。

消滅時効とは、債権者(アコム)が債務者(あなた)に対して一定期間、債務の弁済(借金返済)を請求しなかった場合に債権者の権利を消滅させる制度です。

参考:民法「第166条(債権等の消滅時効)」

消滅時効は下記のいずれかを経過した時点で成立要件を満たします。

- 債権者が権利を行使できることを知ったときから5年経過時点

- 権利を行使できるときから10年経過したとき

アコムは貸金業者であり、返済日等を管理しています。よって「債権者が権利を行使できることを知ったときから5年」が適用されます。つまり、返済日の翌日(滞納開始日)から5年経過時点で消滅時効の成立要件を満たします。

「権利を行使できるとき」とは「不確定日時に発生し得るとき」を指します。たとえば、あなたが債権者に対して「私が昇進して部長になったらお金を返すよ」と伝えていたとき、債権者はあなたが部長になった日時を知りません。よって「権利を行使できるとき(借金返済を請求できるとき)」を知らないわけです。

そのため、あなたが部長になった日から10年経過するまでは時効の成立要件を満たしません。ただし、あなたが債権者に対して「私は部長に昇進しました」と伝えた場合は、そのときから5年で消滅時効の成立要件を満たします。

消滅時効は期間の経過に伴って自動的に成立するものではありません。あなたが債権者(アコム)に対して、時効の援用をして初めて消滅時効が成立します。

時効援用の方法としては、あなたがアコムに対して「時効の援用をします」と伝えるのみ。すごく簡単に見えますが、失敗すると時効を更新(下記参照)してしまったり、時効の援用ができなかったりします。

時効を援用する際にはかならず、弁護士等の専門家へ依頼したほうが良いでしょう。時効援用にかかる費用は数万円程度です。一括請求された残債がすべてなくなることを考えれば安い金額と言えるでしょう。

時効の更新とは、時効成立までの起算日を更新することを言います。通常、滞納開始日から5年経過すれば消滅時効の成立要件を満たします。ところが、下記のことが起こった場合には、起算日がその日に更新されてしまいます。

- 債務の承認

- 裁判上の請求(裁判所からの督促状等)

- 強制執行等

とくに注意すべきは「債務の承認」です。たとえば、アコムからのしつこい取り立てに折れて「◯月◯日までにお支払いをします」と伝えたり、実際に支払ったりした場合です。債務(借金)の存在を認めたことになるため、時効が更新されてしまいます。

その他、アコムが法的手続きに移行した場合も時効が更新されるので注意してください。なお、アコムから催告書を受け取った場合も催告時から6か月間だけ時効を更新されます。

まとめ

今回は、アコムからの一括請求が払えないとどうなるのか?正しい対処法とは?についてお伝えしました。

アコムから一括請求がきてしまった時点で分割交渉をしても、原則一括返済しか認められません。とはいえ、今までアコムからの借金を滞納していた方が、突然一括請求をされても支払いは難しいでしょう。

どうしてもアコムからの一括請求を払えないときは、債務整理を検討して分割払いや借金の免責を狙ってください。「どうせ払えないから」と言って放置をしていると、そう遠くない時期にかならず法的手続きに移行されてしまいます。

法的手続きに移行されてしまえば財産や給料の差し押さえは避けられませんし、家族や会社にも借金を滞納していた事実がばれてしまうでしょう。とにかく早く行動を取ることで、最悪の事態を避けられます。

債務整理は家族にもばれることなく手続きを始められるため、アコムから一括請求がきた時点で、弁護士や司法書士へ相談されてみてはどうでしょうか。

アコムの一括請求についてよくある質問

アコムから一括請求の通知が来ました。このまま放置していたらどうなるのでしょうか?

一括返済の請求がきたら、分割の返済はできないのでしょうか?

債務整理とはなんですか?

債務整理になにかデメリットはありますか?

アコムの借入を債務整理したい場合、どこに相談すればよいですか?

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。